Başabaş noktası değerinin belirlenmesi için gereklidir. Başa Baş Noktası: Hesaplama Formülleri ve Kontrol Yöntemleri

O.V. Grishchenko

Yönetim Muhasebesi

Ders Notları. Taganrog: TTI SFU, 2007.

6. MUHASEBE BİLGİLERİNİN YÖNETİM KARAR VERME SÜRECİNDE KULLANILMASI

6.2. Tek bileşenli başa baş analizi

Kesintisiz analiz, formda oldukça basit ve içerik planlama ve benimseme aracında derindir. yönetim kararları içinde ticari organizasyon. ile ilgili karar vermenin temeli üretim faaliyetleri piyasa durumundaki olası değişiklikler için seçenekleri değerlendirmektir. İşletme planı, işletmenin gelecekte elde etmeyi amaçladığı bir gösterge değerler sistemi olduğundan, uygulanması birçok faktöre bağlı olacaktır. Planların hazırlanması sürecinde, işletme yönetiminin aşağıdaki görevleri çözmesi gerekecektir:

- sadece maliyetleri karşılamakla kalmayacak, aynı zamanda istenen kar seviyesini elde etmenizi sağlayacak üretim hacmini belirlemek;

– piyasada rekabetçi kalmanızı sağlayacak maliyet düzeyini belirleyin.

Kesintisiz analiz bu sorunların çözülmesini sağlar. Bu prosedürün literatürde başka isimleri de vardır, örneğin: “kritik satış hacmi yöntemi”, “ölü nokta yöntemi”, “sıfır kar noktası yöntemi”, “operasyonel analiz”, “marjinal yöntem”, “maliyet - hacim - kâr”. “yöntem” veya CVP analizi (Maliyet - Hacim - Kâr).

Yöntemin özü, her bir özel durum için, başa baş faaliyeti sağlayan çıktı hacmini belirlemektir.

Tek bileşenli başa baş analizi.

En basiti, tek ürünlü üretimin başa baş analizidir, yani. sadece bir tür ürün üreten üretim. Genel olarak, dikkate alınmadan vergi etkileri, işletmenin (P) raporlama dönemi için faaliyet karı aşağıdaki gibi oluşturulur:

P \u003d VR - Zpost - Zper;

BP, para birimi cinsinden dönem için şirketin geliri olduğunda, BP = c × Q;

q - bir üretim biriminin satış fiyatı, ovmak;

Q, satış hacmidir ayni, adet, kg, vb.;

Zpost - sabit maliyetler, ovmak;

Zper - toplam değişken maliyetler, ovmak.

Ruble cinsinden belirli değişken maliyetleri belirlersek. - zper, daha sonra formül aşağıdaki biçimde temsil edilebilir:

P \u003d (c - zper) × Q - Zpost.

Başabaş(Qcr)- bu, şirketin ürün satışından (işler, hizmetler) elde ettiği gelirin tüm maliyetleri karşılamanıza ve sıfır kar seviyesine ulaşmanıza izin verdiği ürünlerin satış hacmini karakterize eden bir göstergedir (P = 0). Başabaş noktası denklemden bulunabilir:

Bir işletmenin maliyet yapısını karakterize eden bir diğer önemli değer de değerdir. marjinal gelirveya katkı işletmeler. Marjinal gelir üretim işletmeleri işletmenin ürünlerin (işler, hizmetler) satışından elde ettiği gelir ile işletmenin bu ürünleri (işler, hizmetler) üretme sürecinde maruz kaldığı değişken maliyetler arasındaki fark dikkate alınır. Toplam marjinal gelirin (MD) değerini ayırt edin:

MD \u003d VR - Zper \u003d c × Q - zper × Q \u003d (c - zper) × Q

ve belirli marjinal gelir ( md):

md\u003d c - zper.

Marjinal gelir miktarını belirlemenin başka bir yolu var. Marjinal gelirin değeri, işletmenin sabit maliyetleri ve kârları eklenerek belirlenebilir:

MD = Zpost. + P.

Söz konusu göstergelerin bağımlılık modeli grafiksel olarak oluşturulabilir (Şekil 6.2).

Pirinç. 6.2. Eşit grafiği kırmak

Başa baş noktasının üzerindeki kazanç artışının geniş çapta kabul gören ve oldukça açıklayıcı bir temsili Şekil 2'de gösterilmektedir. 7.3. Bu grafikte, tam 3 satırı x eksenidir. Y ekseni, düz çizgiler arasındaki "farklılık" miktarını yansıtır. "Hasılat" ve Wtam dolu, yani kâr miktarı. Qcr'nin altında ihraç yaparken, y eksenindeki değer negatif (ki bu kayıplara karşılık gelir) ve Qcr'nin üzerinde - pozitif (kar) olacaktır. Bu grafiğin x eksenine eğimi şuna eşit olacaktır: belirli marjinal gelir, ve y ekseni ile kesişimi değerdir Whızlı, bu anlaşılabilir bir durumdur - sıfır çıktıda kayıplar sabit maliyetlerin miktarına eşittir.

Pirinç. 6.3. Kârın çıktı hacmine bağımlılığı

Qkr üretim hacmi, sürüme benzer şekilde aynı zamanda olarak da adlandırılan BPkr gelir miktarına karşılık gelir. başabaş noktası, yalnızca para birimi cinsinden:

![]()

ya da:

,

,

nerede umd- marjinal gelirin fiyattaki payı.

Sonuç, ikinci formülden gelir: Değişken maliyetlerin ürünün satış fiyatındaki payı (zper / c oranı) ne kadar yüksek olursa, başabaş noktası o kadar yüksek olur. Aksi takdirde, marjinal gelirin gelir içindeki payı ne kadar düşük olursa, şirketin sabit maliyetleri karşılamak ve kar etmeye başlamak için o kadar fazla ürün üretmesi gerekir.

Başka bir gösterge, başa baş analizinin bir parçası olarak hesaplanır - güvenlik eşiği(aksi halde marjinal güvenlik marjı).Bu gösterge şu şekilde hesaplanır:gerçek hacim ile başabaş noktası arasındaki fark veşirket zarar etmeye başlamadan önce ne kadar çıktının azaltılabileceğini gösterir. Daha önce belirtildiği gibi, çıktı ne kadar büyük olursa, kâr da o kadar yüksek olur. Üretim hacmi ne kadar yüksek olursa, işletme piyasa koşullarındaki dalgalanmalardan o kadar az korkar - maliyet ve gelirlerdeki dalgalanmalara "kar bölgesinde" kalarak acısız bir şekilde dayanabilir.

Açıkçası, her belirli çıktı hacminin kendi güvenlik hacmi vardır.

Bir örnek kullanarak başa baş analizi metodolojisini düşünün.

Örnek.

Üretim işletmesi "Zarya" köfte üretimi yapmaktadır. Bir sonraki çeyrek için bir çalışma planı geliştirmek için, bu tek ürünlü üretimin başa baş analizi yapılır. planlı değişken fiyatlarüzerinde bitmiş ürün işletmeler = 39 ruble başına 3'tür. Çeyrek için sabit giderler W posta = 480.000 ruble. Köfte satış fiyatı q = 67.5 ruble seviyesinde planlanıyor. Başabaş

![]() .

.

Böyle bir üretim hacmi tüm maliyetleri karşılayacak ve sıfır kâra ulaşacaktır. Çeyrek için üretim ulaşmazsa, finansal sonuçlar işletmeler olumsuz olacak ve faaliyet kârsız olacaktır.

İşletme sahipleri tarafından istenen yıllık karlılık düzeyine göre, aşağıdaki hedef kar düzeyi belirlenir - 100.000 ruble. Ne kadar çıktının böyle bir kâr elde etmenizi sağlayacağını hesaplayın.

Pazar durumunu ve kendi girişimlerinin olanaklarını inceleyen Zarya yönetimi, önümüzdeki çeyrek için Q köftelerinin çıktısını planladı -. Bu üretim hacmi ile kar seviyesi:

P \u003d (c - zper) × Qkr - Zpost. \u003d (67.5 - 39) × 20.000 - 480.000 \u003d 90.000 ruble.

Başabaş

Güvenlik eşiği:

Şirketin esnek bütçesi, planlama döneminde büyümeye yol açabilecek olumsuz bir durum olasılığını sağlar. kiraya vermek ve buna göre 40.000 ruble için sabit maliyetler. Kuruluşun yöneticileri, köfte satış fiyatını pazar tarafından belirlendiği için artırmanın mümkün olmadığını düşünüyor. Tahmini kâr seviyesini korumanın en kolay yolu değişken maliyetleri azaltmaktır. Değişken maliyetlerde (v*per) hangi tasarruflar olumsuz bir durumla başa çıkmaya yardımcı olur?

Bu nedenle, işletme (39 - 37) = 2 ruble miktarında değişken maliyetlerde tasarruf sağlamalıdır. ürünler üzerinde. Bununla birlikte, değişken maliyetlerden tasarruf etmek için tüm olasılıkları araştıran tedarik departmanının teknoloji uzmanları ve çalışanları, 1,3 ruble'den fazla tasarruf elde etmenin imkansız olduğu sonucuna vardı. Böyle bir durum ne kadar sabit maliyet tasarrufu gerektirir?

Z * post \u003d (c - s * şerit) × Qplan - P \u003d (67.5 - 37.7) × 20.000 - 90.000 \u003d 506.000 ruble.

506.000 - 40.000 \u003d 466.000 ruble.

480.000 - 466.000 \u003d 14.000 ruble.

Bu nedenle, olası bir kira artışını telafi etmek için, işletme yöneticileri, değişken maliyetlerden 1,3 ruble tutarında tasarruf sağlamalıdır. ürünlerde, mevcut sabit maliyet yapısında 14.000 ruble tasarruf etme fırsatı bulmak gerekiyor.

Satış hacmi, şirketin performansının ana göstergesidir. Satılan gerçek birim sayısı veya mal satışından sonra firma tarafından alınan toplam fon miktarı olarak ifade edilebilir. Ekonomik analizde brüt, net, hedef ve kritik OP hesaplanır. Gösterge, kar, maliyet, başabaş noktası analizinde kullanılır. Bilginin kaynağı finansal raporlar, birincil muhasebe belgeleri, veriler Yönetim Muhasebesi.

Herhangi bir şirketin performansını yansıtan merkezi gösterge satış hacmidir. Şirketin ne kadar ürün, eser ve hizmet yarattığını ve sattığını gösterir. İşletmenin kârı ve değeri, elde edilen sonuca bağlıdır.

satış hacmi(Satış hacmi - SV, OP), belirli bir ürün, iş, hizmet satışı dönemi için alınan toplam gelir tutarı ile temsil edilen şirketin işleyişinin sonucunun bir göstergesidir. Genellikle ürün satış hacmi olarak adlandırılır ve gelir ile eşanlamlı olarak kabul edilir.

Referans! satış hacmi finansal analiz değer birimleriyle ifade edilir (ruble, dolar, euro, vb.). Bununla birlikte, yönetim muhasebesi amacıyla, doğal birimlerin (parça, kg, m, vb.) kullanılması olasılığı hariç tutulmamaktadır.

SV göstergesi, en uygun şekilde, şirketin hesaplarına belirli bir süre boyunca alınan gerçek fon miktarı olarak görülür.

Başabaş analizi

Daha sonra, diğer göstergeler esas alınarak hesaplanır. ekonomik analiz.

- OP'den üretim maliyetini çıkarırsanız, brüt kar elde edebilirsiniz - ticari varlığın verimliliğinin daha doğru bir yansıması.

- Göstergeyi sabit ve değişken maliyetlerle karşılaştırırsak, başabaş noktasını hesaplayabiliriz.

Önemli nokta! OP'yi analiz ederken, diğer şirketlerin göstergesi veya sektör ortalaması ile karşılaştırmak imkansızdır. Aynı şirketin geçmiş dönemler veya planlanan hedefler için sonuçları ile karşılaştırılır.

Satış hacmi sadece şirketin çalışmasının sonuçlarını değil, aynı zamanda piyasadaki durumu da yansıtır: ürünlere olan talep azalırsa, yüksek kaliteli bir ikame ortaya çıktı, yasal kısıtlamalar yürürlüğe girdi, azalacak.

Satış hacmi: sınıflandırma

Modern ekonomik analiz uygulamasında, OP göstergesinin birkaç çeşidi kullanılır:

- Brüt - iadeler, indirimler ve diğer düzeltmeler hariç, tam fiyatlarla raporlama dönemi için kümülatif satışlar.

- Net - brüt OP eksi getiriler, faydalar, indirimler ve müşterilere şirketin işleyişinin ve tahminlerinin etkinliğini değerlendirmede kullanılmasına izin veren diğer tavizler.

- Hedef - hedef kâr hakkındaki bilgilere dayanarak hesaplama yoluyla elde edilen planlı gösterge.

Kritik - olumsuz taleple bile şirketin kayıplardan kaçınmasına izin veren asgari gelir miktarı.

Şekil 1. Başa baş noktası ve kritik satış hacmi

Satış hacmini hesaplama formülü

Ürünlerin satış hacmini belirlemek için halktan gelen verileri kullanmak yeterli değildir. finansal Raporlamaşirketler: birincil kaynaklardan bilgi toplamak gerekli olacaktır. Muhasebe belgeleri ve iç yönetim muhasebesi belgeleri.

SV'nin puanlama formülü Genel görünüm bir kimlik olarak temsil edilebilir:

OP \u003d (VPF + FAVÖK) / (Ced - Pred), burada:

CPL - koşullu olarak sabit maliyetlerin miktarı;

FAVÖK - vergi öncesi kar;

Tsed - bir üretim biriminin maliyeti;

Her bir mal birimi için ön değişken maliyetler.

Referans! Yarı sabit maliyetler, çıktı değişse bile aynı kalan maliyetlerdir. Bunlar, bina ve yapıların amortismanını, işletme yönetim maliyetlerini, kira ödemelerini vb. içerir. Değişken maliyetler, aksine, üretilen ürün miktarındaki artış veya azalışla birlikte değişir.

Göstergenin anlamı ve analizi

OP formülü maliyetleri ve karı hesaba kattığından, bu gösterge analizde kullanılır:

- Gerçek satış hacminin dinamikleri.

- Fiyat seviyesi değişiklikleri.

- Üretim ve dağıtım maliyetlerinin oynaklığı.

- marjinal gelir.

- pazar talebi vb.

Önemli nokta! Toplam satış hacmi mutlak bir göstergedir. Pazar paylarının değerlendirilmesi söz konusu olduğunda, rakip firmaların performansı ile karşılaştırılabilir. Diğer durumlarda, Satış hacminin dinamikleri ve hedef değere yakınlığı analiz edilir.

SV göstergesi için genel bir standart değer yoktur. Her şirket, göstergeyi değiştirmek için kılavuz haline gelen kritik satış hacmini ve hedef değerleri kendisi belirler.

Referans! Kritik OP'yi belirlemek için, başabaş noktasındaki kar sıfır olduğundan KOP = CPI / (Ced - Prev) formülü kullanılır.

Şirketin satış dinamiklerini değerlendirme süreci videoda sunulmaktadır.

Katsayı Hesaplama Örnekleri

Anlamak için pratik uygulama satış hacmini hesaplamak için formüller, bu göstergenin analizi, dikkate değer bitmiş örnek tipik bir DVR modeli satan "Cube" şirketi için bu göstergenin hesaplanması.

Önemli nokta! Bir şirket farklı maliyet ve fiyatlara sahip birkaç tür ürün satıyorsa, SV her ürün türü için ayrı ayrı hesaplanır.

Çözüm! Kub şirketi üç yıldır OP'yi düşürüyor. Bu olumsuz eğilim, artan FVÖK ve birim fiyatların zemininde gerçekleşmektedir. Sonuç olarak, düşüşün nedeni sadece satılan ürünlerin fiziki değerindeki düşüş olabilir.

İncelenen işletmenin kritik çıktı hacminin yıllar içinde değiştiğine dikkat edilmelidir. Ancak elde edilen değerin altındadır ve sırasıyla 6.5, 6.1 ve 6'dır.

Çözüm! Gerçek SV değeri kritik bir değere yaklaşana kadar herhangi bir işlem yapılamaz, ancak olumsuz bir eğilim izlenmelidir.

Malların, işlerin, hizmetlerin satış hacmini ve kritik değerini hesaplamak için ayrıntılı bir şema, Excel elektronik tablo düzenleyicisinin araç takımı temelinde derlenen bir örnekte verilmiştir.

Konuyla ilgili sorular ve cevaplar

Materyal için henüz soru sorulmadı, bunu ilk yapan siz olma fırsatınız var.

Örneklerle Excel'de Başa Baş Noktası Hesaplaması

Başabaş noktası, işletmenin tüm maliyetlerini kapsayan üretim hacmini, mal ve hizmet satışını yansıtır.

CVP analizi: marjinal gelirin ve başa baş noktasının hesaplanması

Ekonomik anlamda bu, kâr ve zararın sıfıra eşit olduğu kritik bir durumun göstergesidir. Bu gösterge nicel veya parasal birimlerle ifade edilir.

Üretim ve satışların başabaş noktası ne kadar düşükse, şirketin ödeme gücü ve finansal istikrarı o kadar yüksek olur.

Excel'de Eşit Nokta Formülü

Excel'de başabaş noktasını hesaplamanın 2 yolu vardır:

- Parasal olarak: (gelir * sabit maliyetler) / (gelir - değişken maliyetler).

- Doğal birimlerde: sabit maliyetler / (fiyat - ortalama değişken maliyetler).

Dikkat! Çıktı birimi başına değişken maliyetler alınır (toplam değil).

Başabaş bulmak için bilmeniz gerekenler:

Sabit maliyetler (bağımlı değil üretim süreci veya satış) - kira ödemeleri, vergiler, ücretler Yönetim ekibi, kira ödemeleri vb.

Değişken maliyetler (üretim hacimlerine bağlıdır) - hammadde ve malzeme maliyeti, faturalar endüstriyel tesisler, işçi ücretleri vb.

Bir birimin satış fiyatı.

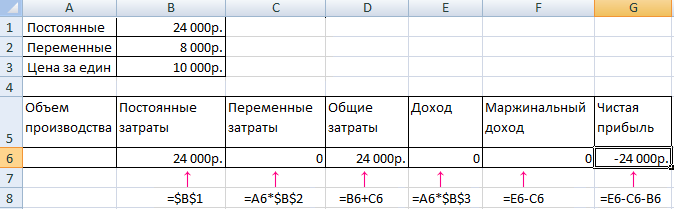

Verileri bir Excel elektronik tablosuna girin:

- Şirketin net kar elde edeceği üretim hacmini bulun. Bu parametreler arasında bir ilişki kurun.

- Başabaş noktasının geleceği mal satış hacmini hesaplayın.

Bu sorunları çözmek için aşağıdaki tabloyu formüllerle derliyoruz:

- Değişken maliyetler üretilen ürünlerin hacmine bağlıdır.

- Toplam maliyetler, değişken ve sabit maliyetlerin toplamıdır.

- Gelir, üretim hacminin ve bir malın fiyatının ürünüdür.

- Marjinal gelir toplam gelir değişken maliyet yok.

- Net kar, sabit ve değişken üretim maliyetleri olmayan gelirdir.

Tabloyu dolduralım ve şirketin hangi çıktıya "artı" yapacağını görelim.

13. üretimden başlayarak net kar pozitif oldu. Ve başabaş noktasında, sıfırdır. Üretim hacmi 12 adet maldır. Ve satışlardan elde edilen gelir 120.000 ruble.

Excel'de Başa Baş Noktası Grafiği Nasıl Çizilir

İşletmenin ekonomik ve finansal durumunu görsel olarak göstermek için bir grafik çizeceğiz:

- Karar verilen dış görünüş grafiği seçin ve "Veri Seç" düğmesini tıklayın.

- Göstermek için "Toplam Maliyet", "Gelir", "Net Kar" sütunlarına ihtiyacımız var. Bunlar efsanenin unsurlarıdır - "Satırlar". "Satır Adı" nı manuel olarak giriyoruz. Ve "Değerler" satırında, ilgili sütuna verilerle bir bağlantı kurarız.

- Yatay eksendeki etiketlerin aralığı "Üretim hacmi" dir.

Şöyle bir grafik elde ederiz:

Grafiği (grafik düzeni) biraz değiştirelim.

Böyle bir gösteri, başa baş noktasındaki net kârın gerçekten “sıfır” olduğunu görmenizi sağlar. Ve “artı gitti” ürünlerin onikinci sürümünden sonraydı.

Bu tür hesaplamalar nerede gereklidir?

Başabaş noktası göstergesi, aşağıdaki sorunları çözmek için ekonomik uygulamada talep görmektedir:

- Ürün için en uygun fiyatın hesaplanması.

- Firmanın hala rekabetçi olduğu maliyet miktarının hesaplanması.

- Mal satışı için bir plan hazırlamak.

- Kârlılığın ortaya çıkacağı çıktı hacmini bulmak.

- İşletmenin finansal durumunun ve ödeme gücünün analizi.

- Minimum üretim hacminin bulunması.

Şirketin başa baş durumunu analiz etmek için hazır hesaplamalar ve şablonlar:

Bu tür hesaplamaların sonuçları hem iç hem de dış kullanıcılar tarafından talep edilmektedir. Yönetim kararları alınırken başa baş dikkate alınır, bir fikir verir. ekonomik durum firmalar. Böyle bir modelin kullanılması, üretim hacminin kritik seviyesini ve mal ve hizmetlerin satışını değerlendirmenin bir yoludur.

Çevrimiçi başa baş noktası hesaplayıcısı

Başabaş noktası nedir ve kendiniz nasıl hesaplayabilirsiniz?

Başabaş noktasının kendi kendine hesaplanmasına ilişkin talimatları, formüller ve grafikler içeren iki test örneğiyle birlikte göz önünde bulundurun. perakende ve üretim faaliyetleri.

Herhangi bir işletmenin amacı kar etmektir. Her işadamı, üretimde herhangi bir yeni yön planlarken özellikle önemli olan üretimin gelişimini tahmin etmelidir. Bu nedenle, uygulamaya başlamadan önce, tasarlanan projenin ne kadar etkili olacağını anlamak, yatırım miktarını, geri ödeme sürelerini ve finansal riskleri değerlendirmek gerekir. Bu değerlendirme için orada ekonomik gösterge - başabaş noktası veya aynı zamanda başabaş noktası olarak da adlandırılan - BEP. Bu önemli ekonomik araçtan, uygulama ihtiyacından ve hesaplama yöntemlerinden bahsedelim.

Perakende ve üretim faaliyetleri için başabaş noktasını excel formatında hesaplamak için iki hazır modeli indirin. Verilen örneklerde, ilk verileri sayılarınıza uyacak şekilde değiştirebilir ve VER'yi doğrudan projeniz için hesaplayabilirsiniz.

Başabaş noktası ne anlama geliyor, işletmenin işleyişindeki önemi

Gösterge, maliyetleri karşılamak için gerekli satış hacmini belirler.. Gelir ve giderler arasındaki fark olan kâr sıfırdır. Şunlar. Başabaş noktası, kar ve zararın olmadığı satış seviyesidir.

Hem doğal birimlerde hem de parasal olarak hesaplanır. Bu ekonomik araç, maliyetleri karşılamak ve sıfır kar elde etmek için satılması gereken ürün, hizmet veya mal birimlerinin sayısını ve maliyetlerini belirler. Satış seviyesi hesaplanan VER göstergesine ulaşmadıysa, şirketin zarara uğradığı anlamına gelir ve bunun tersi, satış hacmine göre fazla olması, sıfır çizgisini geçen kuruluşun kar ettiğini gösterir.

Başabaş noktası neyi gösterir?

- BEP göstergesine göre, şirketin işleyişinin finansal istikrarı kadar önemli bir yönü belirlenir. Örneğin, BEP değerindeki bir artış, şirkette sıfır kar eşiğine ulaşmak için daha fazla satışa yol açan nesnel veya özel sorunları gösterir. Göstergenin büyümesinin nedenleri, üretim yapısındaki genişleme ve değişim, bu da her zaman ticaret cirosunda artış, dalgalanmalar gerektirir. Market fiyatları ve benzeri.

- BEP'nin değeri, şirketin yatırım yapmanın fizibilitesini analiz etmesine olanak tanır. yeni proje, kendi kendine yeterlilik oranını gerekli satış hacmi ve dalgalanmaları ile karşılaştırmak - şirketteki sorunların nedenlerini belirlemek ve küresel nitelikte değilse, zamanında ortadan kaldırmak.

- Projenin başabaş noktasının hesaplanması, daha konforlu ve esnek bir işletme için satış hacimlerindeki ve ürün maliyetindeki optimal değişiklikleri hesaplamayı mümkün kılar. Örneğin, satış hacmini artırmak için gelir miktarındaki düşüşün kritik olmayan bir değerini hesaplamak, kayıpsız çalışmak ve yeterli rezerv oluşturmak.

Hesaplamalar için Temel Metrikler

BEP'nin hesaplanması, üretim maliyeti hesaplarından alınan bilgilere dayanmaktadır. Burada onları sabitler ve değişkenler olarak ayırmak önemlidir. Sabit maliyetler, aydan aya değişmeyen, çıktı ve satışlardaki dalgalanmalara cevap vermeyen giderlerdir. Olabilir:

- takım tezgahlarının ve ekipmanların amortismanı;

- AUP'nin maaşı ve tahakkuk eden sosyal katkılar;

- kira, kamu hizmetleri ve değişmeyen nitelikteki diğer ödemeler.

Değişken maliyetler şunları içerir:

- ürünün üretim süreci için hammadde ve malzeme satın alma masrafları;

- iş sürecine dahil olan yakıt ve enerji kaynakları için ödeme;

- dükkan işçilerinin ücretleri (kesintilerle birlikte), vb.

Sabit maliyetler nedeniyle değişebilir farklı sebeplerörneğin üretim kapasitesinde azalma/artış, enerji tarifelerinde artış, kira ödemelerinde değişiklik, ekipman alımı/elden çıkarılması, enflasyon ve diğer faktörler. Değişken maliyetlerin miktarı, çıktı ve satış hacmine bağlı olarak değişir.

Başabaş noktasının hesaplanması için formüller

Daha önce de belirtildiği gibi, hesaplama ayni ve değer bazında yapılabilir. Birim cinsinden hesaplamalar için gereken temel verileri göz önünde bulundurun. Gerekli hesaplama verileri:

- tam hacim için sabit maliyetler (Zpost);

- bir ürün veya emtianın birim fiyatı (Ced);

- birim başına değişken maliyetler (Zper / birim).

Birimlerde VER formülü: BEPed \u003d Zpost / (Ced- Zper / birim) sıfır kar elde etmek için birim satış hacmini gösterir.

VER değerinin parasal olarak hesaplanması aşağıdaki verilerin kullanılmasını gerektirecektir:

- tam hacim için sabit maliyetler (Zpost);

- gelir (B);

- ürünün birim fiyatı (Ced);

- tam hacim (Zper) ve mal birimi (Zper / birim) için değişken maliyetler.

Hesaplamaların ilk aşamasında, aşağıdaki formüle göre gelir ve değişken maliyetler arasındaki fark olan marjinal gelir (Dm) bulunur: Dm \u003d B - Zper.

Buna dayanarak, marjinal gelirin toplam gelir içindeki katsayısını (payını) hesaplayın. Kdm = Dm / V.

Katsayı kullanılarak VER değeri parasal olarak hesaplanır: VERDEN = Zpost / Kdm

İş dünyasında yeni yönler tahmin ederken, tüm satış hacmi için marjinal geliri hesaplamak bazen imkansızdır. Bu durumda, formüle dayalı olarak, ürün veya emtia birimi başına fiyat ve değişken maliyet değerleri kullanılır.

Dm / birim \u003d C - Zper / birim, nerede Dm / birim - birim başına marjinal gelir.

Katsayı hesaplanırken, bir birim malın satışından elde edilen gelir olduğu için değerini ürünün fiyatıyla karşılaştırarak bu gösterge de kullanılır:

Kdm \u003d Dm / birim / Zed, ve katsayının değerini, tüm satış hacmini hesaplarken olduğu gibi alın.

Böylece, değer terimlerindeki başabaş noktası formülle hesaplanır.

VERDEN = Zpost / Kdm.

Bu gösterge aynı zamanda çok doğru olan karlılık eşiği olarak da adlandırılır, çünkü bu eşiği geçerek - yatırılan maliyetleri karşılayan miktar, şirket kar etmeye gider.

Farklı faaliyet türlerine sahip şirketler için başabaş noktası hesaplama örneklerini inceleyelim.

Örnek 1: Bir Perakende İşletmesi için Başa Baş Noktasını Hesaplama

Mağaza için karlılık eşiğini hesaplayın Bayan giyimi. Menzil çıkış genellikle oldukça geniştir, bu nedenle burada para cinsinden hesaplama uygulaması kullanılır.

Bir ticari işletmenin sabit maliyetleri, iş süreciyle ilgili maliyetleri içerir:

- kira ödemesi perakende alanı, iletişim hizmetleri, güvenlik, kamu hizmetleri vb.;

- satıcıların maaşları ve bütçe dışı fonlara yapılan kesintiler;

- reklam masrafları.

Değişken maliyetler, satış hacminden ve birim mal başına satın alma fiyatından oluşur. Değişken ve sabit maliyetler, hesaplanan marjinal gelir ve toplam gelirdeki payına bölünmüş kârlılık eşiğini hesaplamaya yönelik verileri içeren ve ayrıca sıfır kâra ulaşmak için gerekli satış hacmini hesaplayan sunulan tabloyu göz önünde bulundurun.

Formüllere göre, sabit ve değişken maliyetleri hesapladıktan sonra şunları hesaplıyoruz:

- marjinal gelir Dm \u003d B - Zper. \u003d 1.420.000 - 650.000 \u003d 770.000 ruble

- marj oranı Kdm = Dm / V = 770.000 / 1.420.000 = 0.542

- başabaş noktası VERDEN \u003d Zpost / Kdm \u003d 155.000 / 0.542 \u003d 285.844 ruble.

Sonuç: yatırımları karşılamak için 285.844 ruble tutarında satış yapılması gerekecek ve bu seviyenin üzerindeki mal satışı kar etmeye başlayacak.

Perakende için başabaş noktası hesaplamasını excel'de indirin.

Başabaş noktasının hesaplanması için özellikler ve yöntemler

Önceki örneğin hesaplamalarının düşük karmaşıklığı, sürekli değişen piyasayı hesaba katmadan, ima edilen ortamın ideal koşullarından kaynaklanmaktadır.

Başabaş noktası nedir ve nasıl hesaplanır

Örneklerimizin hesaplamaları, bu tür durumların sabitliğini sağlar:

- şirket, satışlarda artış olan ürünlerin fiyatını değiştirmez;

- maliyetler (her iki tür) değişmez. Gerçekte, satışlardaki artış genellikle maliyet ve giderlerde artışa neden olur;

- üretim hacmi, faaliyet sırasında da nadir görülen tam uygulama anlamına gelir.

Tabii bu gerçek hayatta olmuyor ama doğru bir hesaplama algoritması veriyoruz ve iş adamının kendisi de mevcut piyasa durumuna göre hesaplamaları düzeltmesi gerekiyor. farklı var başabaş noktası hesaplama yöntemleri:

- matematiksel (örnek No. 1'de sunulmuştur);

- grafik (daha görsel).

Her iki yöntem de göstergenin hesaplanmasında çok etkilidir ve oldukça basittir. Aşağıdaki örnekte onlara bakalım.

Örnek #2: Bir üretim tesisi için BEP değerinin hesaplanması

Üretimde uzmanlaşmak endüstriyel Girişimcilik genellikle sınırlı bir homojen ürün yelpazesi üretir, örneğin bir montajın prefabrike parçaları. Bu üretim planlama yöntemi, maliyet tasarrufu sağlar ve başa baş noktasının hesaplanmasını büyük ölçüde kolaylaştırır. Az sayıda başlık üreten şirketler için BEP göstergesini fiziksel olarak hesaplamak daha kolaydır. Genişletilmiş üretim, ürün gruplarının birlikteliğini sağlar. Sunulan örnekte - beş tür ürün üreten küçük bir işletme.

Başabaş noktası hesaplaması, değişken ve sabit özelliklere göre gruplandırılmış giderleri içerir. VER göstergesini aşağıdaki formüle göre doğal terimlerle hesaplıyoruz:

BEPed \u003d Zpost / (Ced - Zper / birim) \u003d 281,400 / (674.71 - 332.35) \u003d 930.7 birim.

Göstergeyi parasal olarak hesaplamak için aşağıdaki formülü kullanabilirsiniz:

VERden \u003d B * Zpost / (B - Zper) \u003d 1.079.000 * 281,400 / (1.079.000 - 565.000) \u003d 590.721.01 ruble.

Sonuç: sıfır bir kar seviyesine ulaşmak için, yatırım maliyetlerini karşıladıktan sonra 930.7 birim satılmalıdır. 590.721.01 ruble tutarında ürünler. Sonraki satışlar zaten karlı olacak ve kar etmeye başlayacaktır.

VER'nin değerini belirlemek için bir grafik yöntemi daha fazla netliğe sahiptir. Bunu yapmak için, gerekli verileri bir tablo halinde gruplayarak bir grafik oluşturmanız gerekir.

Grafik, yatay eksende üretim hacmine ve dikey eksende gelire ilişkin verileri çizerek klasik sistemde oluşturulmuştur. Tablo bilgilerini kullanarak, gelir ve maliyet satırları oluşturun.

Alınan (veya planlanan) gelir çizgisinin toplam maliyet çizgisiyle kesiştiği nokta, başabaş noktasıdır. Satış hacmi eksenine dik olanı düşürürseniz, kayıpsız ve karsız bir duruma ulaşmak için satış için gerekli olan ürün sayısını öğrenebilirsiniz. Bu noktanın değeri düşey eksene dik çizilerek belirlenir. Grafik, matematiksel hesaplamaların doğruluğunu açıkça doğrulamaktadır - 930.7 birim satılmalıdır. sıfır kayıplara ulaşmak için 580.721.01 ruble tutarında.

Bir üretim tesisi için indirilebilir model.

Hesaplama yöntemi hakkında açıklayıcı sorularınız varsa veya formülleri uygulamada zorluk çekiyorsanız, forumda sorun, çözmenize yardımcı olacağız.

Başabaş

Başabaş- Şirketin kar elde etmeden tüm giderlerini karşıladığı satış hacmi.

Değeri, şirketin istikrarı ve ödeme gücünde önemli bir rol oynar. Başabaş noktası üzerindeki satış hacimlerinin fazlalığı, işletmenin finansal güç marjını (istikrar marjı) belirler. Buna karşılık, gelirdeki bir değişiklikle kârın nasıl büyüdüğü, Faaliyet kaldıracı (işletme kaldıracı) ile gösterilir.

Başa Çıkma Noktası Formülü

Başabaş noktasını hesaplamak için maliyetleri iki bileşene ayırmanız gerekir:

- değişken fiyatlar- üretimdeki artışla orantılı olarak artış (mal satış hacmi).

- sabit maliyetler- üretilen ürün sayısına bağlı değildir ( satılan mal) ve operasyonların hacminin artıp artmadığı.

Notasyonu tanıtalım:

| AT | — | satış geliri. |

| pH | — | fiziksel olarak satış hacmi. |

| Zper | — | değişken fiyatlar. |

| Zpost | — | sabit maliyetler. |

| C | — | Parça başına fiyat |

| ZSper | — | ortalama değişken maliyetler (çıktı birimi başına). |

| Tbd | — | parasal olarak başabaş noktası. |

| tbn | — | fiziksel olarak başabaş noktası. |

Başabaş noktasının parasal olarak hesaplanması için formül:

(ruble, dolar vb.)

Tbd \u003d V * Zpost / (V - Zper)

Fiziksel olarak başabaş noktasının hesaplanması için formül:

(parça, kilogram, metre vb.)

Tbn \u003d Zpost / (C - ZSper)

Başabaş noktası hesaplama örneği

Excel elektronik tablosuna bakın

geniş bir yelpazede"

Hesaplama ve grafikler

Grafikte aynı veriler. Başabaş noktası Tbn = 20 adet

Başabaş noktasında, gelir çizgisi toplam maliyet çizgisini geçer ve üstüne çıkar, kar çizgisi 0'ı geçer - kayıp bölgesinden kâr bölgesine hareket eder.

Sabit maliyetler, değişken maliyetler ve fiyat başabaş noktasını nasıl etkiler, bkz. Başabaş noktası hesaplaması, örnekler ve grafikler.

İlk bakışta, başabaş noktasını hesaplama formülü oldukça basittir ve hesaplanması zor olmamalıdır. Ama aslında, her şey o kadar basit değil.

Başabaş Noktasını Hesaplarken Dört Önemli Varsayım

- Gelirden (satış hacminden) bahsediyoruz, bu yüzden inanıyoruz ki tümüretilen veya satın alınan Ürün:% s. Depo stokları dikkate alınmaz.

- Değişken maliyetler doğru orantılıdır satış hacmine bağlıdır. Bu her zaman böyle değildir.

Başabaş noktasının hesaplanması için prosedür ve kurallar

Örneğin, çıktı hacmini artırmak için yeni bir atölyenin inşa edilmesi gerektiği durum, daha karmaşık bir şekilde hesaplanmalıdır.

- Sabit maliyetler bağımlı değildir satış hacminden. Bu da her zaman olmaz. Üretimi artırmak için yeni bir atölye inşa etmek, daha fazla yönetim personeli kiralamak, maaşı artırmak gerekirse araçlar- Bu durum da genel formüle uymuyor.

- Başabaş noktası hesaplanır bir bütün olarak işletme için veya bazıları için ortalama ürün.

Başabaş noktası hesaplanırken, belki de en önemli sınırlama varsayım 4'tür. Her ürün için ayrı ayrı hesaplama yapmak için, her bir ürüne sabit maliyetlerin ne oranda düştüğünü bilmeniz gerekir. Çok sayıda ürün varsa, her ürün için ayrı ayrı başabaş noktalarının hesaplanması, çok fazla hesaplama gerektiren karmaşık bir göreve dönüşür.

Excel elektronik tablosuna bakın

"Kırılma Noktası ve Başa Baş Analizi

geniş bir yelpazede"

Karlılık, Min. kar marjı, Marjinal kar, Güvenlik marjı

Hesaplama ve grafikler

Ürünlerin piyasaya sürülmesinin, üretimine ve satışına bir yatırım anlamına geldiği bilinmektedir. Bir mal yaratmayı amaçlayan her girişimci, amacı takip eder - bu, mal / hizmet satışından kar elde etmektir. Kesinti tablosu, kârın sıfır olduğu, ancak tüm maliyetlerin zaten karşılandığı üretimin gelirini ve hacmini değer ve ayni olarak görmeye yardımcı olur. Buna göre, başabaş noktasının üzerine çıktıktan sonra, malın müteakip satılan her birimi işletmeye kar getirmeye başlar.

Grafik Verileri

Sıralı eylemler hazırlamak ve şu soruya bir cevap almak için: “Başabaş grafiği nasıl oluşturulur?” işlevsel bir bağımlılık yaratmak için gereken tüm bileşenlerin anlaşılmasını gerektirir.

Ürünlerin satışı için şirketin tüm maliyetleri, brüt maliyetler. Maliyetlerin sabit ve değişken olarak bölünmesi, kârı planlamanıza olanak tanır ve kritik hacim tanımının temelini oluşturur.

oda kiralama, sigorta primleri, ekipmanın amortismanı, ücretler, yönetim - bunlar sabit maliyetlerin bileşenleridir. Tek bir koşulla birleştirilirler: listelenen tüm maliyetler, üretim hacimlerinden bağımsız olarak ödenir.

Hammadde alımı, nakliye masrafları, ücretler üretim personeli- büyüklüğü üretilen malın hacmine göre belirlenen değişken maliyet unsurları.

Gelir aynı zamanda başabaş noktasını bulmak için ilk bilgidir ve satış hacmi ile fiyatın çarpımı olarak ifade edilir.

Analitik metod

Kritik hacmi belirlemenin birkaç yolu vardır. Başabaş noktası analitik yöntemle, yani formül aracılığıyla da bulunabilir. Bu durumda bir program gerekli değildir.

Kar = Gelir - (Sabit Maliyetler + Değişken Maliyetler * Hacim)

Başabaş tanımı, kârın sıfır olması şartıyla yapılır. Gelir, satış hacminin ve fiyatın ürünüdür. Bu yeni bir ifadeyle sonuçlanır:

0 = Hacim*Fiyat - (Sabit Maliyetler + Değişkenler * Hacim),

Temel matematiksel prosedürlerden sonra çıktı şu formüldür:

Hacim = Sabit Maliyetler / (Fiyat - Değişken Maliyetler).

Ortaya çıkan ifadeye ilk veriler yerleştirildikten sonra, gerçekleşen malın tüm maliyetlerini kapsayan hacim belirlenir. Karı sıfır değil, hedefi, yani girişimcinin almayı planladığı hedefi belirleyerek tam tersi gidebilir ve üretim hacmini bulabilirsiniz.

Grafik yöntemi

Piyasadaki sabit koşullar göz önüne alındığında, işletmenin ana göstergelerini tahmin etmek için, başa baş grafiği gibi bir ekonomik araç yeteneğine sahiptir. Basit adımlar:

- Satış hacimlerinin gelirlere ve maliyetlere bağımlılığı, X ekseninin hacim verilerini fiziksel olarak ve Y gelirini, parasal olarak maliyetleri yansıttığı yerde oluşturulur.

- Ortaya çıkan sistemde X eksenine paralel ve sabit maliyetlere karşılık gelen düz bir çizgi oluşturulur.

- Değişken maliyetlere karşılık gelen ertelenmiş koordinatlar. Düz çizgi yükselir ve sıfırdan başlar.

- Grafikte düz bir brüt maliyet çizgisi çizilir. Değişkenlere paraleldir ve kaynağını sabit maliyetlerin inşasının başladığı noktadan y ekseni boyunca alır.

- Analiz edilen dönemin gelirini karakterize eden düz bir çizginin (X, Y) sisteminde inşa edilmesi. Gelir, bu süre içinde ürünlerin fiyatının değişmemesi ve serbest bırakılmasının eşit olarak yapılması şartıyla hesaplanır.

X eksenine yansıtılan doğrudan gelir ve brüt giderlerin kesişimi, istenen değerdir - başabaş noktası. Aşağıda örnek bir çizelge ele alınacaktır.

Örnek: Bir başa baş grafiği nasıl çizilir?

Satış hacimlerinin gelir ve maliyetlere işlevsel bir bağımlılığı oluşturmanın bir örneği, Excel programı kullanılarak üretilecektir.

Yapılacak ilk şey, gelir, maliyet ve satış hacimlerine ilişkin verileri tek bir tabloya getirmektir.

Ardından, "Ekle" sekmesini kullanarak araç çubuğu aracılığıyla "İşaretli Grafik" işlevini çağırmalısınız. Sağ fare tuşuyla tüm tablonun hücrelerini içeren bir veri aralığı seçildiğinde boş bir pencere görünecektir. Çıkışla ilgili verilerin seçimi yoluyla x ekseni etiketini değiştirir. Bundan sonra, "Veri kaynağı seçimi" penceresinin sol sütununda, X ekseni ile çakıştığı için çıkış hacmini silebilirsiniz.Şekilde bir örnek gösterilmiştir.

Doğrudan gelir ve brüt maliyetlerin kesişme noktasını apsis ekseninde yansıtırsak, işletmenin başabaş noktasını karakterize eden yaklaşık 400 birimlik hacim açıkça belirlenir. Yani, 400'den fazla üretim birimi satan şirket, artı olarak çalışmaya başlar ve gelir elde eder.

Formül Örneği

Görevin ilk verileri Excel'deki tablodan alınır. Ürün üretiminin döngüsel olduğu ve 150 adet olduğu bilinmektedir. Çıktı şuna tekabül eder: sabit maliyetler - 20.000 para birimi; değişken giderler - 6000 den. birimler; gelir - 13.500 den. birimler Başabaş hesaplamak gerekir.

- Bir birim üretim için değişken maliyetlerin belirlenmesi: 6000 / 150 = 40 den. birimler

- Bir gerçekleştirilebilir malın fiyatı: 13.500 / 150 = 90 den. birimler

- Fiziksel olarak kritik hacim: 20.000 / (90 - 40) = 400 birimdir.

- Değer açısından veya bu hacimde gelir: 400 * 90 = 36.000 den. birimler

Başabaş programı ve formül, soruna tek bir çözüm getirdi - çıktı maliyetini karşılayan minimum üretim hacmini belirlemek. Cevap: Tüm maliyetleri karşılamak için 400 adet üretilmeli, gelir ise 36.000.000 den olacaktır. birimler

İnşaat kısıtlamaları ve koşulları

Ürün satma maliyetlerinin geri ödendiği satış düzeyini değerlendirmenin basitliği, modelin mevcudiyeti için yapılan bir dizi varsayımla elde edilir. üretimin olduğuna inanılıyor ve piyasa koşulları ideal (ve bu gerçeklikten uzak). Aşağıdaki koşullar kabul edilir:

- Çıktı ve maliyetler arasındaki doğrusal ilişki.

- Üretilen hacmin tamamı satılan hacme eşittir. Bitmiş ürün stoğu yoktur.

- Malların fiyatları değişmez ve değişken maliyetler de değişmez.

- Ekipman alımı ve üretimin başlaması ile ilgili hiçbir sermaye harcaması yoktur.

- Sabit maliyet miktarının değişmediği belirli bir süre varsayılır.

Yukarıdaki koşullar nedeniyle, bir örneği düşünülen başabaş noktası, klasik modelin izdüşümünde teorik bir değer olarak kabul edilir. Uygulamada, çok ürünlü üretim için hesaplamalar çok daha karmaşıktır.

Modelin Dezavantajları

- Satış hacmi, üretim hacmine eşittir ve her iki değer de doğrusal olarak değişir. Dikkate alınmayan: alıcıların davranışı, yeni rakipler, serbest bırakmanın mevsimselliği, yani talebi etkileyen tüm koşullar. Çıktı hacimleri hesaplanırken yeni teknolojiler, ekipman, yenilikler vb. de dikkate alınmaz.

- Dengeli bir pozisyon bulmak, istikrarlı talep ve düşük rekabet seviyelerine sahip pazarlar için geçerlidir.

- Başabaş analizi dönemi için bir ürün fiyatı belirlenirken, hammadde maliyetini, kirayı etkileyebilecek enflasyon dikkate alınmaz.

- Model, ürün satışının istikrarsız olduğu küçük işletmeler tarafından uygulanmasında uygun değildir.

Başabaş noktasının pratik kullanımı

İşletmenin uzmanları, ekonomistler ve analistler, hesaplamalar yaptıktan ve bir başa baş grafiği oluşturduktan sonra, harici ve dahili kullanıcılar hakkında karar vermek için bilgi çekerler. Daha fazla gelişme firmalar ve yatırımlar.

Modeli kullanmanın temel amaçları:

- Ürünlerin fiyatının hesaplanması.

- İşletmenin karlılığını sağlayan çıktı hacminin belirlenmesi.

- Ödeme gücü ve finansal güvenilirlik seviyesinin belirlenmesi. Çıktı başabaş noktasından ne kadar uzaksa, finansal güvenlik marjı o kadar yüksek olur.

- Yatırımcılar ve alacaklılar - şirketin gelişiminin ve ödeme gücünün etkinliğinin değerlendirilmesi.

Herhangi bir işte, şirketin hangi noktada kayıpları tam olarak karşılayacağını ve gerçek gelir elde etmeye başlayacağını hesaplamak önemlidir. Bunun için sözde başabaş noktası belirlenir.

Herhangi bir işte, şirketin hangi noktada kayıpları tam olarak karşılayacağını ve gerçek gelir elde etmeye başlayacağını hesaplamak önemlidir. Bunun için sözde başabaş noktası belirlenir.

Başabaş noktası, herhangi bir ticari projenin etkinliğini gösterir, çünkü yatırımcı, projenin sonunda ne zaman amorti edeceğini, yatırımı için risk seviyesinin ne olduğunu bilmelidir. Projeye yatırım yapıp yapmamaya karar vermesi gerekiyor ve bu durumda başabaş noktasının hesaplanması önemli bir rol oynuyor.

Başabaş noktası nedir ve neyi gösterir?

Başabaş ( başabaş noktası- BEP) girişimcinin kârının sıfır olduğu satış hacmidir. Kar, gelir (TR-toplam gelir) ve giderler (TC-toplam maliyet) arasındaki farktır. Başabaş noktası fiziksel veya parasal olarak ölçülür.

Bu gösterge, sıfıra çalışmak için kaç ürünün satılması gerektiğini (yapılan iş, sağlanan hizmetler) belirlemeye yardımcı olur. Böylece, başabaş noktasında gelir, giderleri karşılar. Başabaş noktası aşıldığında şirket kar eder, başabaş noktasına ulaşılmazsa şirket zarara uğrar.

Bir işletmenin BEP değeri, bir şirketin finansal istikrarını belirlemede önemlidir. Örneğin, BEP değeri yükseliyorsa, bu, kar etme ile ilgili sorunları gösterebilir. Ayrıca BEP, ciro artışı, satış ağının kurulması, fiyat değişiklikleri ve diğer faktörlerin neden olduğu işletmenin büyümesiyle değişir.

Genel olarak, işletmenin başa baş noktasının hesaplanması şunları mümkün kılar:

- sadece bir sonraki satış hacmiyle geri ödeneceği göz önüne alındığında, projeye para yatırılıp yatırılmayacağını belirlemek;

- zaman içinde BEP'deki değişikliklerle ilişkili kuruluştaki sorunları belirlemek;

- satış hacmindeki ve ürünün fiyatındaki değişikliklerin değerini, yani ürünün fiyatı değişirse satış / üretim hacminin ne kadar değişmesi gerektiğini ve bunun tersini hesaplamak;

- zarara uğramamak için (fiili gelirin hesaplanandan daha büyük olması durumunda) gelirin hangi değerle azaltılabileceğini belirlemek.

Başa Baş Noktası Nasıl Hesaplanır

Başabaş noktasını bulmadan önce, hesaplama için zorunlu bileşenler olduğundan, maliyetlerin hangilerinin sabit, hangilerinin değişken olduğunu anlamalısınız ve bunları doğru bir şekilde ayırmak önemlidir.

Kalıcı olanlar şunları içerir: amortisman kesintileri, idari ve idari personelin temel ve ek ücretleri (kesintilerle birlikte), kira vb.

Değişkenler şunları içerir: temel ve ek malzemeler, bileşenler, yarı mamul ürünler, teknolojik ihtiyaçlar için yakıt ve enerji, ana işçilerin temel ve ek ücretleri (kesintilerle), vb.

Sabit maliyetler üretim ve satış hacmine bağlı değildir ve pratik olarak zamanla değişmez. Sabit maliyetlerdeki değişiklikler aşağıdaki faktörlerden etkilenebilir: bir işletmenin kapasitesindeki (verimliliğindeki) büyüme/düşüş, bir üretim atölyesinin açılması/kapanması, kiradaki artış/düşüş, enflasyon (paranın değer kaybetmesi), vb.

Değişken maliyetler üretim hacmine bağlıdır ve hacim ile değiştirin. Buna göre, üretim ve satış hacmi arttıkça, değişken maliyetlerin miktarı da artar. Önemli! Değişken birim maliyetler üretim hacmine göre değişmez! Çıktı birimi başına değişken maliyetler koşullu olarak sabitlenir.

Hesaplama formülü

Başabaş noktasını hesaplamak için iki formül vardır - fiziksel ve değer açısından.

- Hacim başına sabit maliyet (YP– sabit maliyet);

- Malların (hizmetler, işler) birim fiyatı (P– fiyatı);

- Çıktı birimi başına değişken maliyetler (AVC - ortalamadeğişken maliyet).

BEP=FC/(P-AVC)

Bu durumda hesaplama sonuçlarına göre fiziksel olarak kritik bir satış hacmi elde edilecektir.

- Sabit maliyetler (YP - sabit maliyet);

- Gelir (gelir) (TR - toplam gelir) veya fiyat (P - fiyat);

- Hacim başına değişken maliyetler (VC - değişken maliyet) veya çıktı birimi başına değişken maliyetler (AVC - ortalama değişken maliyet).

Öncelikle marjinal gelir oranını (marjinal gelirin gelir içindeki payı) hesaplamanız gerekir, çünkü. bu gösterge para ve marjinal gelir açısından başabaş noktasının hesaplanmasında kullanılır. Marjinal gelir (MR– marjinal gelir), gelir ile değişken maliyetler arasındaki fark olarak bulunur.

Birim gelir bir fiyat olduğundan (P=TR/Q, burada Q satış hacmidir), marjinal geliri fiyat ve birim başına değişken maliyet arasındaki fark olarak hesaplayabilirsiniz.

Marjinal gelir oranı aşağıdaki formül kullanılarak hesaplanır:

veya (MR fiyattan hesaplanırsa):

Katkı payı oranını hesaplamak için yukarıdaki formüllerin her ikisi de aynı sonuca yol açacaktır.

Parasal olarak başabaş noktası (bu gösterge aynı zamanda "kârlılık eşiği" olarak da adlandırılır) aşağıdaki formül kullanılarak hesaplanır:

BEP=FC/KMR

Bu durumda, hesaplama sonuçlarına göre, karın sıfıra eşit olacağı kritik bir gelir elde edilecektir.

Daha fazla netlik için, dikkate almak gerekir somut örneklerçeşitli organizasyon türleri için başabaş noktası hesaplaması.

Bir mağaza için başabaş noktası hesaplama örneği

İlk örnekte, bir ticaret işletmesinin - bir giyim mağazasının - başabaş noktasını hesaplayalım. İşletmenin özelliği, ürün yelpazesi geniş olduğu için, farklı ürün grupları için fiyatlar farklı olduğu için, fiziksel olarak başabaş noktasının hesaplanması uygun değildir.

Başabaş noktasının parasal olarak hesaplanması tavsiye edilir. Mağazanın işletilmesiyle ilgili sabit maliyetler şunları içerir:

- kiralık;

- satış danışmanlarının maaşları;

- maaş kesintileri (sigorta katkıları - toplam maaşın %30'u);

- kamu hizmetleri için;

- reklam için.

Tablo, sabit ve değişken maliyetlerin tutarlarını göstermektedir.

Bu durumda, 300.000 rubleye eşit sabit maliyet miktarını alacağız. Gelir 2.400.000 ruble. Eşyaların satın alma fiyatlarını içeren değişken maliyetlerin miktarı 600.000 ruble olacaktır. Marjinal gelir şuna eşittir: MR=2400000-600000=1800000 ruble

Marjinal gelir oranı: K MR =1800000/2400000=0.75

Başabaş noktası şöyle olacaktır: BEP=300.000/0.75=400.000 ruble

Bu nedenle, sıfır kar elde etmek için mağazanın 400.000 rubleye kıyafet satması gerekiyor. 400.000 ruble üzerindeki tüm satışlar karlı olacaktır. Mağazanın ayrıca 1.800.000 ruble mali güvenlik marjı var. Mali güç marjı, mağazanın geliri ne kadar azaltabileceğini ve kayıp bölgesine girmediğini gösterir.

Bir işletme için başabaş noktasının hesaplanmasına bir örnek

İkinci örnekte, işletme için başabaş noktasını hesaplayacağız. Küçük ve orta ölçekli sanayi kuruluşları genellikle yaklaşık olarak aynı fiyatlarla homojen ürünler üretirler (bu yaklaşım maliyetleri düşürür).

| Kalıcı | ruble | Birim başına değişkenler | Birim fiyat, ovmak | Üretim hacmi, adet. | ruble |

| genel fabrika giderleri | 80 000 | malzeme maliyetleri (tüm üretim hacmi için) | 150 | 1000 | 150 000 |

| amortisman kesintileri | 100 000 | yarı mamul maliyetler (tüm üretim hacmi için) | 90 | 1000 | 90 000 |

| AUP maaşı | 100 000 | temel işçi ücretleri | 60 | 1000 | 60 000 |

| kullanım maliyetleri | 20 000 | maaş kesintileri (sigorta primleri - toplam maaşın %30'u) | 20 | 1000 | 20 000 |

| Toplam | 300 000 | 320 | 320 000 |

Başabaş noktası şuna eşit olacaktır:

BEP=300000/(400-320)=3750 adet.

Bu nedenle şirketin başa baş olması için 3750 adet üretmesi gerekiyor. Bu üretim ve satış hacminin aşılması karla sonuçlanacaktır.

- şirket, satışlardaki artışla aynı fiyatta kalıyor, ancak gerçek hayat, özellikle uzun bir süre için bu varsayım pek kabul edilebilir değil;

- maliyetleri de aynı kalır. Aslında, satışlar arttıkça, genellikle değişir, özellikle de artan maliyetler yasasının işlemeye başladığı ve maliyetlerin katlanarak artmaya başladığı tam kapasitede;

- TB, malların tam satışını ima eder, yani satılmayan mal kalıntıları yoktur;

- TB değeri bir ürün türü için hesaplanır, bu nedenle, birkaç farklı mal türüyle gösterge hesaplanırken, mal türlerinin yapısı sabit kalmalıdır.

başabaş noktası grafiği

Netlik için, başabaş noktasının nasıl hesaplanacağını göstereceğiz (örnek grafikte). Bir gelir çizgisi, ardından bir değişken maliyet çizgisi (eğimli çizgi) ve sabit maliyetler (düz çizgi) çizmeniz gerekir. Yatay eksen satış/üretim hacmi, dikey eksen ise parasal olarak maliyet ve gelirdir.

Başabaş noktası gösterir bir miktar Para bir teşebbüsün çalışması sonucunda elde ettiği veya marka ve aynı zamanda sabit ve değişken olmak üzere mevcut tüm maliyetleri karşılayabilmektedir.

Sabit maliyetler, sağlanan ürün veya hizmetlerin sayısına doğrudan bağlı değildir ve şunları içerir:

Sevgili okuyucu! Makalelerimiz tipik çözümler hakkında konuşuyor Yasal sorunlar ancak her vaka benzersizdir.

Eğer bilmek istiyorsan sorununuzu tam olarak nasıl çözersiniz - sağdaki çevrimiçi danışman formuna başvurun veya telefonla arayın.

Hızlı ve ücretsiz!

- ücretler, yani yönetim;

- kiraya vermek üretim alanları ve ekipman;

- Mülkiyet vergisi;

- amortisman kesintileri;

- güvenlik hizmetleri için ödeme.

Değişken maliyetler, üretim sürecine, sunulan ürün ve hizmetlerin hacmine bağlıdır. Bunlar şunları içermelidir:

- kamu hizmetleri için ödeme;

- için kesintiler ücretler düzenli işçiler;

- yakıt alımıyla ilgili maliyetler;

- temel ve bileşen malzemelerinin satın alınması;

- hammadde satın alma maliyeti.

Unutulmamalıdır ki, şirket alınan faturaları eksiksiz ve sorunsuz bir şekilde öderse, kayıpsız çalışır ve başabaş noktası olarak adlandırılan para miktarına sahiptir. Hem parasal olarak hem de satılan veya üretilen ürün birimlerinde hesaplamalarda sunulabilir.

Hesaplama seçenekleri

Başabaş noktasını bulmak için birkaç adımı izlemeniz gerekir, yani:

- üretim hacmi, satılan ürün sayısı, kar ve zararın varlığı veya yokluğu hakkında bilgi toplanması;

- sabit ve değişken maliyetlerin miktarının belirlenmesi;

- başabaş noktasının ve belirli güvenlik bölgelerinin hesaplanması;

- Elde edilen verilere dayanarak, satış seviyesini ve sağlayacak en uygun üretim hacmini tahmin etmenin mümkün olduğu sonuç finansal istikrarşirketler;

Analitik yöntem, uygulamada gelirin mevcut tüm maliyetleri karşılayacağı böyle bir üretim hacminin hesaplanmasını gerektirir, yani bu durumda kâr sıfıra eşit olmalıdır. Bu yöntemi kullanırken, üretilen tüm ürünlerin, yani üretilenlerin, daha sonra kalıntısız olarak satılanların satışına ilişkin bilgileri dikkate almak gerekir.

Grafik yöntemi, sırasıyla üretilen ürünlerin hacminin çizildiği iki eksen X ve Y ile bir grafiğin oluşturulmasını ve değişken, sabit ve üretim maliyetleriyle geliri içerir. Maliyetlerin ve satış gelirlerinin kesiştiği noktaya başa baş denir.

Nasıl hesaplanır

Herhangi bir hesaplama, bir dönemin değerlerine göre yapılmalıdır, örneğin, bir yıl, yarım yıl, çeyrek, bir ay olabilir. Kurumun faaliyet türünü de dikkate almak gerekir. İşte bir mağaza, işletme ve üretim için başa baş noktası formülleri.

Ticaret yapan bir işletmenin stokunda 1000'den fazla ürün kalemi vardır, bu bağlamda, başabaş noktasında ciro aramak için muhasebe formülü kullanır:

Tb = (Z toplam / %R) * %100.

Nerede, Z toplam - toplam maliyet

%R - maliyet ve birim fiyat oranı ile belirlenen karlılık yüzdesi.

Bir işletme için bir başa baş noktası arayışı, aşağıdaki formülü kullanarak kârı belirlemekle başlar:

P = V– Z DC – Z AC

nerede, P - kar,

V - satış gelirleri,

Z sonrası - sabit maliyetler,

Z değişkeni - değişken maliyetler.

Buna göre, hizmet satışından elde edilen gelir aşağıdaki formül kullanılarak hesaplanabilir:

V = P + Z DC + Z AC

Başabaş noktasındaki kâr sıfıra eşit olduğundan, gelir formülü aşağıdaki gibi olacaktır:

V = Z DC + Z AC veya

C * Tb = Z DC + Z AC * Tb.

Bu nedenle, fiziksel terimlerle Tb, aşağıdaki formülle hesaplanır:

Tb = Z post / (C - Z değişkeni).

Nerede, C birim fiyattır.

Ve parasal olarak Tb:

Tb = V * Z DC / (V - Z AC).

Hesaplama örneği

Dükkan "Plyushka" Ticaret şirketi, hangi uygular unlu Mamüller firma "Ekmek". Mallar, 2000'den fazla üründen oluşan geniş bir yelpazede sunulmaktadır. Unlu mamuller için ortalama fiyat 44 ruble.

İşletmenin kurduğu karlılık satış oranı %52'dir. Aynı zamanda, sabit maliyetler 48.000 ruble'dir ve 25.000 ruble tutarında kira ödemesi, reklam için - 5.000 ruble ve personel maaşları için değişken maliyetler 18.000 ruble tutarındadır.

Tb \u003d (48000 / %52) * %100,

Tb = 92307 ruble.

Mağazanın projesinin (Op) geri ödemesini belirlemek için, sırasıyla Tb / C'yi ortalamadan bölmelisiniz:

Bundan, etkili ve geri ödemeli çalışma için 2098 müşterinin bir ay içinde unlu mamuller satın almak için mağazaya gelmesi yeterli olacaktır.

Unlu mamüller üreten Khleb işletmesi için başabaş noktasının hesaplanması, önerilen veriler temelinde gerçekleştirilmektedir. Ürünlerin ortalama fiyatı 36 ruble, birim başına değişken maliyetler 8 ruble, sabit maliyetler 120.900 ruble, ayda 3.000 ürün üretiliyor. Satıştan elde edilen gelir 108.000 ruble.

Bir işletmenin başa baş noktasını hesaplamak için, formülü parasal olarak Tb \u003d V * Z post / (V - Z değişkeni) kullanmak gerekir:

Tb = 108000 * 120900 / (108000 - 24000),

Tb = 13057200000 / 84000,

Tb = 155443 ruble.

Alınan 120908 ruble, şirketin hesaplanan miktar için ürün üretmesi durumunda sıfır kar elde edeceği anlamına gelir.

Üretim için başabaş noktası, fiziksel olarak Tb = Z post / (C - Z değişkeni) formülüyle hesaplanacaktır:

Tb \u003d 120900 / (36 - 8)

Tb = 120900 / 28,

Tb = 4318 adet.

Elde edilen veriler dikkate alındığında, şirketin üretimini 4318 adede çıkarması gerektiği, bu hacme ulaştıktan sonra karın sıfıra eşit olacağı sonucuna varılmalıdır.

Microsoft Excel'de Başa Baş Noktası Nasıl Hesaplanır

Karmaşık ve hacimli ekonomik hesaplamalar, kolaylık olması için Excel'de yapılmalıdır. Bunu yapmak için, sonucu almak için uygun formülleri girmeniz yeterlidir.

Takvim

Bir başa baş grafiği oluşturmak, hesaplamaların ayrılmaz bir parçasıdır. İşin verimliliğini, kârını ve zararını görsel olarak gösterir.

Excel'de mağaza, işletme ve üretimin analitik hesaplamalarına dayalı bir başabaş noktası oluşturmak şöyle görünecektir:

İşletmeler, firmalar ve diğerleri için tüzel kişiler, başabaş noktasının hesaplanması faaliyetlerini değerlendirmek için önemli bir kriterdir. Analitik veriler, iş yapmanın fizibilitesini ve kar alınmaması durumunda olası düzeltmeleri yansıtır.

Yapılan hesaplamaların özü, grafiğin tamamını büyük ölçüde ve net bir şekilde gösteren bir grafik oluştururken ortaya çıkar. gerekli bilgi, yardımıyla sonuç çıkarmak mümkündür.Üretim hacmini, hem ayni hem de parasal olarak mevcut tüm maliyetleri içerir.

Grafikte sunulan bilgileri anlamak için, belki de sadece ekonomi alanında uzman değil. Bunun nedeni, başabaş noktasının üzerindeki alanın her zaman bir karı göstermesi ve bunun tersidir. Bu verilerle üretim veya hizmet sunumu politikasında değişiklik yapmak mümkündür. Ayrıca Microsoft Excel programında, gelecekteki değişiklikleri gerçeğe dönüştürmeden önce tahmin etmek mümkündür.