Cum se determină capitalizarea unei companii? Metode de creștere a capitalizării companiei, dovedite în practică

Metoda de capitalizare a venitului– abordarea evaluării afacerilor sau proiect de investitii bazată pe reducerea veniturilor la o singură valoare. Metoda este utilizată pentru evaluarea expresă a valorii afacerilor, proiectelor de investiții și imobiliare, precum și pentru efectuarea de comparații pentru a determina obiecte mai atractive pentru investiții. În acest articol ne vom concentra pe analiza metodei de valorificare a veniturilor pentru evaluarea unei afaceri sau a unui proiect de investiții existent.

Avantajele și dezavantajele metodei de capitalizare a venitului

Să ne uităm la avantajele și dezavantajele metodei de evaluare a afacerilor pe baza valorificării veniturilor acesteia în tabelul de mai jos ↓.

| Avantaje | Defecte |

| Vă permite să comparați atractivitatea investițională a unei afaceri sau a unui proiect de investiții pe baza veniturilor Ușurință de calcul Potrivit pentru dezvoltat companii mari care au suficiente date financiare pentru a prognoza cu exactitate veniturile viitoare și ratele de creștere |

Este aplicabil pentru o întreprindere (afacere) stabilă în exploatare, atunci când este posibil să se prezică corect încasările și veniturile viitoare în numerar. Nu este potrivit pentru evaluarea proiectelor de risc și a startup-urilor care nu au deloc fluxuri de numerar și nu au creat încă o rețea de vânzări stabilă și fluxuri uniforme de venituri Obiectele de evaluare sunt în curs de modernizare și reconstrucție Nu este potrivit pentru a evalua o afacere cu pierderi Nu este potrivit pentru evaluarea unei afaceri cu reinvestire activă și rate de creștere variabile |

Datorită faptului că în practică este dificil să se obțină date financiare constante, prin urmare, metoda fluxului de numerar actualizat este adesea folosită în evaluare.

De remarcat faptul că metoda de capitalizare a venitului pentru evaluarea afacerilor este o variație a metodei de actualizare a fluxului de numerar cu condiția ca rata de creștere a venitului să fie constantă.

Formula de calcul a valorii unei companii folosind metoda capitalizării

Formula de calcul a capitalizării venitului este următoarea:

V ( Englezăvaloare) – costul afacerii (proiectului);

eu ( Englezăsursa de venit) - sursa de venit;

R – rata de capitalizare.

Tabelul de mai jos descrie mai detaliat modul de calcul al indicatorilor de model ↓.

| Indicator de model | Descriere | Măsurare | Caracteristicile aplicației |

| Costul afacerii | Arată valoarea de piață a activelor companiei | ||

| Sursa de venit | Calculat pe baza indicatorilor de raport rezultate financiare(formularul nr. 2). Venitul poate fi următoarele tipuri:

· Venituri din vânzări de produse/servicii · Profit net al companiei (linia 2400) · Profit înainte de impozitare (linia 2300) · Valoarea plăților de dividende Fluxul de numerar Acești indicatori sunt luați de la data actuală de evaluare dacă s-au modificat semnificativ în trecut anii recenti, apoi media pe mai mulți ani (3-5 ani) |

||

| Rata de capitalizare | Este necesar să se determine metoda de calcul al coeficientului. Depinde de perioada de date pentru care va fi calculul (pe baza datelor retrospective sau prognozate privind veniturile) |

După cum se poate observa din tabel, pentru a efectua evaluarea este necesar să se determine ce venituri vor fi alese pentru capitalizare: profit net, profit înainte de impozite sau profit din plăți de dividende. Următorul pas este selectarea unei metode de calcul a ratei de capitalizare și obținerea estimării acesteia.

Ce tip de venit ar trebui să aleg pentru evaluare?

Alegerea unuia sau altui tip de venit depinde de ce altă afacere este comparată și de ce situațiile financiare disponibil. Dacă întreprinderile au doar

venitul din vânzări, atunci acest indicator este luat ca bază capitalizată. Se poate observa că evaluarea poate fi utilizată tipuri diferite date ↓.

| Tip de date | Direcția de aplicare |

| Date retrospective (istorice) | Pentru a evalua companiile existente cu situații financiare care datează de câțiva ani în urmă. Sunt folosite sensuri istorice venitul (profitul net) al întreprinderii pentru perioadele trecute (3-7 ani). Datele sunt mediate și ajustate pentru inflația actuală. |

| Date de prognoză | Folosit pentru a estima valoarea viitoare a unui proiect de investiții și a acestuia atractivitatea investițiilor.

Datele istorice sunt folosite pentru a prezice valorile viitoare ale profitului. Adâncimea prognozei este de obicei de 1-3 ani. |

| Combinarea datelor istorice și prognozate | Folosit pentru a evalua atractivitatea investițională a unei întreprinderi. Sunt utilizate atât date retrospective, cât și date de prognoză. |

Ce indicator de venit ar trebui utilizat în model pentru a calcula baza?

Să luăm în considerare ce indicatori de venit sunt aleși pentru a evalua o afacere.

Venituri Este de obicei folosit pentru a evalua întreprinderile din sectorul serviciilor.

Profit net folosit pentru evaluarea companiilor mari.

Profit înainte de impozite aplicat întreprinderilor mici pentru a exclude influența beneficiilor și subvențiilor federale și regionale în generarea de venituri.

Venituri sub formă de plăți de dividende sunt folosite pentru a evalua o societate cu acțiuni ordinare la bursă.

Flux de fonduri sunt utilizate pentru calcularea bazei capitalizate pentru companiile care sunt dominate de active fixe. În acest caz, fluxul poate fi utilizat numai de la capitaluri proprii sau investitie (proprie + imprumutata).

După alegerea veniturilor, este necesară ajustarea acestuia - la prețurile curente; pentru aceasta, pot fi utilizate modificări ale valorii prețurilor de consum din statisticile Rosstat și, de asemenea, este necesar să se excludă veniturile și cheltuielile din activele care au fost o singură dată în natură și nu se vor repeta în viitor.

- Venituri/cheltuieli primite din vânzarea/cumpărarea unui mijloc fix.

- Venituri/cheltuieli neexploatare: plăți de asigurări, pierderi din înghețarea producției, amenzi și penalități pentru procese etc.

- Venituri din active care nu au legătură cu principalele activități ale companiei.

Metode de calcul a ratei de capitalizare

Rata de capitalizare este rata actuală de rentabilitate a capitalului unei afaceri. Rata de capitalizare reprezintă valoarea capitalului (a proprietății) la momentul evaluării.

Calcul folosind metoda extragerii pe piata

Această metodă este utilizată pentru a calcula valoarea unei afaceri pe baza tranzacțiilor existente pe piață pentru vânzarea/cumpărarea acelorași tipuri de afaceri. În acest caz, este necesar să cunoașteți indicatorii de venituri ai afacerilor sau proiectelor vândute. Metoda este folosită pentru o afacere replicată, de exemplu, o franciză.

Rata de capitalizare se calculează folosind următoarea formulă:

R – rata de capitalizare;

V – valoarea companiei;

I ai – suma venitului creat a-a companie analog;

V ai – preț de vânzare pt piata i companii;

n – numărul de firme similare.

Calculul coeficientului ca medie pretul din magazin Companiile vândute este un proces destul de intensiv în muncă și poate exista adesea o lipsă de date financiare privind veniturile sau volumul tranzacțiilor unor întreprinderi similare. A doua metodă de calcul bazată pe rata de actualizare este mai frecventă în practică.

Metoda de calcul pentru determinarea ratei de capitalizare

Când utilizați această metodă, este necesar să calculați rata de actualizare. Rata de capitalizare va fi egală cu diferența dintre rata profitului și rata medie de creștere a venitului (profitul net). Pentru mai multe informații despre metodele de calcul al ratei de actualizare, citiți articolul: → „”. Formulele de calcul sunt următoarele:

|

Formula nr. 1 |

Formula nr. 2* |

R – rata de capitalizare; bazate pe profitabilitatea proiectată); |

R – rata de capitalizare; r – rata de actualizare (rata de rentabilitate); g – rata medie de creștere proiectată a venitului companiei ( pe baza datelor istorice privind veniturile). |

*puteți observa că a doua formulă îi corespunde.

Cele mai frecvent utilizate metode de estimare a ratei de actualizare sunt:

- (CAPM, model Sharpe) și modificările acestuia.

- Metoda de construcție cumulativă.

Care este diferența dintre rata de capitalizare și rata de actualizare?

Tabelul de mai jos prezintă diferențele dintre conceptele de rata de actualizare și rata de capitalizare ↓.

Un exemplu de calcul al valorii unei companii în Excel pentru KAMAZ PJSC

Pentru practică, să ne uităm la estimarea valorii KAMAZ PJSC în Excel. Pentru a face acest lucru, este necesar să obțineți situații financiare ale funcționării întreprinderii în ultimii câțiva ani. Pentru a face acest lucru, puteți accesa site-ul oficial al companiei. Să luăm Q1 și Q2 2015. Datorită faptului că profitul net are o volatilitate ridicată, luăm modificarea veniturilor companiei și determinăm rata medie de creștere a acesteia.

Rata de modificare a veniturilor (g) = LN(C6/B6)

Venitul mediu = MEDIU (B6:C6)

Următorul pas este calcularea ratei de actualizare. Întrucât KAMAZ PJSC nu deține acțiuni suficient de volatile la bursă, pentru calcularea ratei de actualizare se poate folosi metoda evaluării cumulative. Pentru a face acest lucru, este necesar să se evalueze riscurile în următoarele domenii ⇓.

|

Tipul de risc |

Interval de evaluare, % | Parametrii de risc | Valoarea evaluării pentru întreprindere, % |

Explicația evaluării |

| Rata fara risc * | Randamentul obligațiunilor OFZ ale Băncii Centrale a Federației Ruse | 8,5 | — | |

| Cifra cheie, calitatea și profunzimea managementului | Distribuirea deciziilor de management | Structura de conducere este distribuită între 11 membri ai consiliului de administrație | ||

| Dimensiunea întreprinderii și concurența pe piață | Evaluarea dimensiunii întreprinderii (micro, mijlocii, mari) și a impactului caracteristic al riscului concurențial pe piață | KAMAZ PJSC este una dintre cele mai mari și întreprinderi strategice, nivelul de risc al concurenței este scăzut | ||

| Analiza financiară a companiei | Evaluarea situației financiare a întreprinderii și a structurii fondurilor împrumutate și de capital propriu | Starea financiarăîntreprinderea nu este stabilă: o pondere mare a sprijinului de stat (subvenții), o pondere mare a capitalului împrumutat, veniturile sunt inegale | ||

| Diversificarea produselor și teritoriale | Evaluarea gamei de produse si a retelei de distributie | Compania are contracte cu parteneri internaționali și operează atât pe piețele regionale, cât și pe cele internaționale. Gama larga de produse | ||

| Diversificarea clientelei (volumul pietei) | Evaluarea cererii pieței pentru produse fabricate, cantitate potențiali cliențiși dimensiunea pieței | Sunt dezvoltate segmentele de consum corporative și de consum | ||

| Durabilitatea profitului | Evaluarea factorilor generatori de venit și profit net al unei întreprinderi. Prezicerea direcției schimbării | A existat o tendință de creștere pozitivă a profitului net în ultimii 4 ani. Fluxul de profit este inegal. Modificare procentuală mare a profitului | ||

|

∑ Rata de actualizare totală: |

||||

*fara riscuri dobândă luat drept randamentul obligațiunilor de stat OFZ (a se vedea → modificarea randamentului) sau randamentul depozitelor foarte fiabile în Sberbank PJSC cu un rating de credit A3.

Rata de capitalizare = rata de actualizare - rata medie de crestere

Rata de capitalizare = 18-15 = 3%

Valoarea companiei = D6/C8

Valoarea companiei a fost de 486.508.123 mii de ruble.

În figura de mai jos sunt prezentate principalii indicatori de evaluare a valorii unei companii ⇓.

concluzii

Metoda capitalizării veniturilor este utilizată pentru a evalua companiile cu fluxuri de numerar stabile pe o perioadă de 5 sau mai mulți ani. Într-o situație de concurență ridicată, profiturile companiei sunt foarte volatile, ceea ce face dificilă aplicarea adecvată a acestei metode. De asemenea, abordarea are multe ajustări ale veniturilor și deciziilor experților în evaluarea riscurilor, ceea ce o face subiectivă în luarea deciziilor. Metoda este cea mai precisă atunci când se evaluează rata de capitalizare de piață și valoarea companiei în comparație cu altele similare.

Capitalizarea companiei, capitalizarea afacerilor, capitalizarea bursieră... Există un fel de capitalism și un fel de capitalizare peste tot. Ce este asta, această scriere cu majuscule? Să încercăm să ne dăm seama rapid și eficient.

„Oamenii ar scăpa de jumătate de necazuri,

dacă am fi de acord asupra sensului cuvintelor”

Rene Descartes

Termenul „capitalizare” este folosit în principal în următoarele domenii de afaceri. În primul rând, în sectorul bancar - oamenii spun adesea „capitalizarea depozitului”, „capitalizarea dobânzii”. Din punctul de vedere al activității bancare, capitalizarea dobânzii sau capitalizarea unui depozit înseamnă însumarea dobânzii acumulate la un depozit într-o anumită perioadă de timp cu suma totală a depozitului la sfârșitul acestei perioade (de exemplu, o lună sau un an). Apoi, următoarea dobândă va fi calculată și acumulată în funcție de noua sumă majorată a depozitului. Se dovedește a fi un fel de „scara”, iar randamentul depozitului începe să crească într-un ritm accelerat.

Dar, de fapt, ne interesează mai mult termenul de capitalizare din punctul de vedere al oricăruia afaceri adevărate, de exemplu, un lanț de magazine cu amănuntul. Când oamenii spun capitalizarea afacerii sau capitalizarea companiei, ei investesc în acest concept cu totul alt sens.

Valorificarea unei companii sau afaceri numită valoarea sa de piață. Acesta este motivul pentru care este, de asemenea, obișnuit să auzim oameni spunând „capitalizarea bursieră a unei companii”. După cum puteți vedea, totul este destul de simplu.

De ce să vorbim despre capitalizare de piață, valoare de piață sau evaluare de piață? Pentru că aceasta este cea mai corectă evaluare, bazată pe dorința vânzătorului de a vinde și pe dorința cumpărătorului de a cumpăra o anumită companie pe piața liberă.

Când vine vorba de capitalizarea bursieră a unei companii publice ale cărei acțiuni au făcut obiectul unei oferte publice inițiale la bursă și sunt acum tranzacționate liber pe piata deschisa, atunci capitalizarea bursieră a unei companii este foarte simplu de calculat - trebuie să înmulțim numărul de acțiuni ale companiei cu valoarea de piață curentă a unei acțiuni. Prețul acțiunilor în sine fluctuează constant și este o expresie a opiniilor unui număr mare de cumpărători și vânzători - așa se obține opinia unei piețe concurente libere.

Dacă o companie face greșeli și lucrurile încep să meargă spre sud, prețul acțiunilor scade și capitalizarea bursieră a afacerii scade. Și invers, dacă o companie ia deciziile corecte, se dezvoltă, veniturile și profitul ei cresc constant, atunci piața, și în special oamenii, investitorii privați, fondurile de investiții și băncile, evaluează acest lucru pozitiv, doresc să cumpere mai multe acțiuni ale companiei. iar prețul acțiunilor începe să crească - crește și capitalizarea bursieră a afacerii.

Dar sunt multe companii care nu au acțiuni și care nu sunt cunoscute public pe piața liberă sau sunt puțin cunoscute. Termenul „capitalizare bursieră” este aplicabil acestor companii și poate fi calculat?

Bineînțeles că este aplicabil și bineînțeles că este posibil. Orice companie are o capitalizare bursieră, indiferent de mărime, doar principiul calculării capitalizării, sau a valorii, este complet diferit. Capitalizarea bursieră a unei astfel de companii este de obicei calculată folosind una dintre cele mai comune 2 metode:

- Pe baza EBITDA curent al companiei, înmulțindu-l cu multiplicatorul pieței. Luăm EBITDA al companiei pentru ultimul an de raportare sau pentru ultimele 12 luni și îl înmulțim cu multiplu de piață de referință;

De exemplu, al nostru rețeaua de vânzare cu amănuntul a obținut venituri de 100 de milioane de ruble anul trecut, EBITDA sa ridicat la 15 milioane de ruble. și știm că au existat tranzacții similare pe piață cu un multiplicator de 10 - înmulțim 15 milioane de ruble. până la 10 și obținem evaluarea de piață primară a rețelei noastre - 150 de milioane de ruble;

- Conform modelului financiar al companiei, care calculează viitorul gratuit anual fluxul de numerar companie (banii neți pe care afacerea îi poate genera în viitorul apropiat).

Prevăzăm și dovedim nouă și potențialului cumpărător că în următorii 10 ani vom primi în total 150 de milioane de ruble. bani gratuiti (curați) care pot fi retrași fără durere din companie - aceasta va fi valoarea sau capitalizarea de piață.

Am încercat să explic sensul termenului „majuscule” cât mai clar și eficient posibil. Desigur, lumea este mult mai complexă și în practică, la calcularea valorificării unei afaceri, se iau în calcul mult mai mulți factori, dar în general abordarea este exact aceeași.

Alexey Grebenyuk

Oferta publică inițială (IPO) - prima vânzare publică de acțiuni companie privata, inclusiv sub forma vânzării certificatelor de depozit pentru acțiuni. Vânzarea de acțiuni poate fi efectuată fie prin plasarea unei emisiuni suplimentare de acțiuni prin subscriere deschisă, fie prin vânzarea publică a acțiunilor unei emisiuni existente de către acționarii unei companii private.

Scopul principal al unei IPO este obținerea așa-numitului „profit al fondatorului” - profitul primit de fondatori. societățile pe acțiuni sub forma diferenţei dintre suma din vânzarea acţiunilor emise şi capitalul efectiv investit de aceştia în întreprinderea pe acţiuni.

Sunt trei cele mai comune Metoda IPO:

- metodă preț fix (ofertă deschisă): într-o IPO care utilizează metoda ofertei publice deschise, prețul acțiunilor este determinat în prealabil. La aceasta metoda Există o perioadă de aplicare în care banca de investiții colectează cereri pentru acțiunile companiei. Colectarea cererilor continuă până când sunt colectate cererile pentru toate acțiunile companiei oferite spre vânzare sau emitentul anulează plasarea acțiunilor. Această metodă este destul de comună în afara SUA, dar este folosită mai rar, în special pe piețele mai mari și mai active;

- metoda licitatiei: este cea mai comună metodă de vânzare a obligațiunilor guvernamentale și este adesea folosită în privatizări, dar este folosită relativ rar pentru ofertele publice inițiale. Licitațiile duc adesea la „subvânzări” acțiunilor companiei, care este principalul lor dezavantaj. Din punct de vedere al prețurilor, licitațiile pot fi optime atunci când există o cantitate semnificativă de informații despre o companie și aceste informații sunt distribuite pe scară largă între un număr mare de investitori disparați. Prin urmare, licitațiile sunt adesea alese pentru privatizare firme celebreîn industriile care sunt bine înțelese și înțelese de investitori, au un număr mare de angajați și o bază semnificativă de clienți.

- metoda de generare a registrului de comenzi: principala diferență între metoda de formare a unui carnet de ordine este că această metodă oferă asiguratorului (partea care garantează emitentului veniturile din vânzarea emisiunii hârtii valoroase, de obicei o bancă de investiții acționează ca un subscriitor) control complet asupra distribuirii acțiunilor companiei către potențialii investitori. Procesul de construire a registrului de comenzi începe cu anunțarea unui interval de preț, care este de natură preliminară, și adesea prețul final poate fi stabilit în afara intervalului inițial.

În cadrul unui proces formal de solicitare, bancherii de investiții invită investitorii instituționali să „își exprime interesul” pentru acțiunile companiei. Un indicator de interes este o cerere (Ofertă) pentru un anumit număr de acțiuni ale companiei. Potențialii investitori pot indica, de asemenea, prețul maxim pe care sunt dispuși să-l plătească pentru o acțiune (Preț limită). Timpul necesar pentru a crea un carnet de comenzi durează în medie două luni, dar uneori poate dura până la patru luni. Cartea conține Oferta fiecărui potențial investitor, numele acestui investitor, numărul de acțiuni solicitate și prețul maxim (Preț limită). De asemenea, distinge data depunerii cererii și data tuturor revizuirilor ulterioare ale cererii.

Există trei tipuri de aplicații: - o aplicație simplă (Strike Bid) pentru achiziționarea unui anumit număr de acțiuni, indiferent de prețul final al acțiunilor; - o aplicație care indică prețul maxim (Limit Bid), în cazul în care investitorul indică prețul maxim la care este dispus să cumpere acțiuni; - ordine de pas (Step Bid), care indică numărul de acțiuni în funcție de nivelul prețului.

Există și metode „hibride” de realizare a unei IPO, în care anumite metode sunt folosite pentru a vinde diferite tranșe de acțiuni: licitație/ofertă deschisă; licitație/formarea unui carnet de comenzi; Formarea unui carnet de comenzi/ofertă deschisă (cea mai comună metodă).

Principalele etape ale unei IPO(conform metodei de formare a registrului de comenzi)

1. Pregătirea pe termen lung a companiei pentru IPO. Cu aproximativ doi ani înainte de a intra în bursă, o companie trebuie să înceapă să îndeplinească cerințele de bază pentru companiile publice - elaborarea unui plan de afaceri și pregătirea regulată a situațiilor financiare.

2. Formarea unei echipe pentru IPO și adunarea generală. În această etapă, compania trebuie să selecteze o bancă de investiții lider, firmă de avocaturăși auditorul. Banca de investiții va acționa ca consilier principal al emitentului.

3. Elaborarea unui prospect de emisiune. Prospectul preliminar este principalul instrument de marketing și ar trebui să conțină toate informațiile de care investitorii au nevoie despre companie. De obicei, include situații financiare pentru ultimii cinci ani, o descriere a pieței țintă a companiei, a concurenților, a strategiei de creștere, a echipei de management etc. O versiune preliminară a prospectului este tipărită și depusă la Securities Exchange Commission pentru revizuire. Subscriptorul principal selectează un sindicat de investiții care va ajuta la distribuirea acțiunilor companiei către investitori. Prospectul preliminar este trimis investitorilor instituționali.

4. „Road Show”. În același timp, începe „road show-ul”, adică. participarea la întâlniri cu investitorii din diverse orașe și prezentarea companiei către investitori mari (fonduri, companii de asigurări, bănci, indivizii). Scopul acestui eveniment este de a convinge potențialii investitori să cumpere acțiuni ale companiei. Durează 3-4 săptămâni.

La sfârșitul road show-ului, conducerea companiei se întâlnește cu bancherii de investiții pentru a conveni asupra mărimii finale a emisiunii și a prețului acțiunilor („prețul de ofertă”). Prețul și volumul sunt alese în funcție de cererea așteptată pentru acțiunile companiei. După ce s-a convenit asupra prețului final al ofertei și a mărimii emisiunii, sunt tipărite versiunea finală a prospectului și modificarea prețului (Price Amendment). În plus, dacă este aprobată, începe distribuirea acțiunilor între investitori.

5. Începutul tranzacționării acțiunilor companiei. Odată ce prețul acțiunilor a fost convenit și nu mai devreme de două zile după emiterea prospectului final al companiei, IPO este anunțat că va intra în vigoare (de obicei după încheierea tranzacționării). Un anumit număr de acțiuni ale companiei sunt distribuite între membrii sindicatului de investiții, brokeri și clienții acestora. Tranzacționarea acțiunilor companiei la bursă începe a doua zi după anunțarea IPO. Asigurătorul principal este responsabil pentru organizarea tranzacționării fără probleme și pentru asigurarea stabilizării prețurilor acțiunilor companiei.

6. Finalizarea tranzacției. O tranzacție de subscriere (activitatea intermediarilor de investiții care subscriu emisiunea de valori mobiliare pe piața primară) se consideră finalizată atunci când societatea își transferă acțiunile către subscriitor, iar acesta transferă banii primiți în contul companiei (de obicei după trei zile). La șapte zile de la debutul companiei, IPO este declarată reușită. După 25 de zile de la începerea tranzacționării, așa-numita „perioadă de tăcere” se încheie.

Abia la sfârșitul acestei perioade, subscriitorul și alți membri ai sindicatului pot face previziuni publice și pot determina valoarea companiei, precum și să facă recomandări investitorilor cu privire la cumpărarea acțiunilor companiei.

Activitatea maximă de IPO pe piața internațională de valori a fost înregistrată în anul 1999, când peste 200 de companii au emis titluri pentru prima dată. firma ruseasca a avut pentru prima dată o IPO în străinătate în 1997, plasând acțiuni la Bursa de Valori din New York. Această companie a fost OJSC VimpelCom.

Decizie privind majorarea capitalului autorizat datorita emisiunii suplimentare poate fi acceptat fie intalnire generala acţionarilor, sau în unanimitate de către consiliul de administraţie (consiliul de supraveghere).

Întrucât capitalul autorizat este constituit din suma valorilor nominale atât a acțiunilor ordinare, cât și a acțiunilor privilegiate, majorarea acestuia se poate face prin emisiune suplimentară atât a acelor acțiuni, cât și a altor acțiuni. Prin urmare, la luarea deciziei de majorare a capitalului autorizat prin plasarea de actiuni suplimentare, numarul de actiuni ordinare si preferentiale suplimentare de fiecare tip de plasat trebuie determinat in limita numarului de actiuni autorizate din fiecare categorie (tip).

O majorare a capitalului autorizat prin plasarea de acțiuni suplimentare poate implica strângerea de capital suplimentar sau utilizarea proprietății companiei în acest scop, adică poate să nu implice primirea.

Prețul de plasare a acțiunilor suplimentare este stabilit de consiliul de administrație în conformitate cu cerințele legii. Plata acțiunilor plasate suplimentar se poate face în bani, valori mobiliare, alte lucruri sau drepturi de proprietate, precum și alte drepturi care au valoare bănească. Acțiunile sunt plătite integral imediat.

Valoarea nominală a acțiunilor se referă la capitalul social al societății, diferența dintre valoarea nominală și prețul de vânzare - prima de emisiune - la capitalul suplimentar.

totalul pieței de capitalizare socială

Capitalizarea bursieră a unei companii este o măsurătoare utilizată pentru a evalua valoarea tuturor acțiunilor comune în circulație pentru a determina dimensiunea relativă a unei afaceri. Este diferită de valoarea întreprinderii și nu ia în considerare obligațiunile, datorii și alte titluri emise ale companiei.

Capitalizarea bursieră este un indicator foarte important utilizat zilnic în bursele de valori. Deși s-ar putea să auziți această expresie în fiecare zi în diverse știri economice, puțini investitori înțeleg cum se calculează această valoare. Dar, de fapt, nu este nimic complicat aici.

Capitalizarea pieței - Formula și Definiție

Mai simplu spus, aceasta este suma de bani de care ai avea nevoie pentru a cumpăra pe toată lumea la prețul actual de piață. De exemplu, Coca-Cola a emis 4.358.700.821 de acțiuni la momentul scrierii, iar prețul este de 39,47 USD. Dacă am vrea să cumpărăm toate acțiunile Coca-Cola, am avea nevoie de 172 de miliarde de dolari (4.358.700.821 * 39,47). Această cifră se numește capitalizarea de piață a companiei.

De ce este capitalizarea bursieră un concept atât de important? Le permite investitorilor să înțeleagă dimensiunea relativă a unei companii în comparație cu alte firme. De exemplu, AutoZone (un important furnizor de piese auto) se tranzacționează la 671 de dolari pe acțiune, mult mai mult decât Coca-Cola (39 de dolari), dar are o capitalizare de piață de 20 de miliarde de dolari, doar 11% din cei 172, miliarde de dolari ale producătorului de sifon).

Luați în considerare că toate companiile, indiferent de mărimea lor, operează în aceleași condiții economice. Prin urmare, firmelor mici le este mai greu să supraviețuiască diferitelor crize financiare din țară sau din lume, iar dacă slăbirea generală a economiei se prelungește, atunci unele firme s-ar putea să nu supraviețuiască deloc.

Pe de altă parte, dacă economia țării crește cu succes, atunci firme mici se dezvoltă mult mai rapid decât marile corporații. Ei implementează mai rapid noile tehnologii și se adaptează mai repede la o piață în schimbare. Acestea sunt principalele lor avantaje.

Mărimea contează în investiții. Unii investitori se concentrează pe un singur segment, în timp ce alții preferă să-și răspândească banii între companii cu capitalizări de piață diferite.

Mărimea companiei este doar una dintre multele parametri de care trebuie să luați în considerare atunci când vă construiți portofoliul, dar este importantă deoarece companiile mari și mici răspund diferit la schimbările pieței.

Acum este momentul să clasificăm puțin dimensiunile pentru a le face mai ușor de navigat.

Determinarea dimensiunii

- Micro capitalizare (Micro Cap) – 300 milioane USD sau mai puțin.

- Small Cap – 1 miliard USD sau mai puțin.

- Capitalizare medie (Mid Cap) – 2 – 10 miliarde USD.

- Large Cap – Peste 10 miliarde USD.

- Mega capitalizare (Mega Cap) – Peste 200 de miliarde de dolari.

După cum am menționat mai sus, totul este foarte condiționat și este posibil să întâlniți alte semnificații. Unii investitori, de exemplu, împart companiile în doar trei categorii în loc de cinci.

Se crede că utilizarea unei astfel de segmentări este cea mai convenabilă, deoarece investiția în micro și mega companii este semnificativ diferită de restul.

Un reprezentant al mega-companiilor este Apple (728 de miliarde), iar categoria micro include, de exemplu, BroadVision (28 de milioane).

Pregătiți-vă pentru volatilitate

Dacă investiți în companii micro și mici, fiți pregătiți pentru faptul că prețurile acțiunilor acestora se pot schimba foarte repede. 300 de milioane de dolari și 1 miliard de dolari sunt numere impresionante, dar sunt pete pe dealurile pieței bursiere.

În același timp, companii precum Apple au devenit și mega-corporații mai mult decât peste noapte și au fost inițial mici companii care puteau dispărea de pe fața pământului fără a fi observate de restul lumii. Investiția în companii mici este un risc mare, dar și o oportunitate de a te îmbogăți dacă ai succes.

Concluzie

Supraviețuirea unei companii nu este garantată de dimensiunea acesteia, dar pe mare este întotdeauna corăbii mari. Pe de altă parte, o companie mică este riscantă, dar este genul care te poate îmbogăți într-o zi.

Capitalizare de piață— un indicator evaluativ care vă permite să analizați atitudinea generală a investitorilor față de o anumită companie. Deși este indicat unul lângă altul pe site-urile oficiale ale companiilor alături de parametri precum EBITDA sau P/E, este dificil să-l numim multiplicator din cauza părtinirii. Este mai mult o bază pentru calcularea multiplilor mai precisi, cum ar fi datoria netă. Citiți mai departe pentru a afla cum să calculați capitalizarea bursieră a unei companii și dezavantajele indicatorului.

Capitalizarea pieței: ce este și cum poate fi util indicatorul unui investitor

Capitalizarea pieței reflectă valoarea totală a acțiunilor în circulație deținute de investitorii și proprietarii unei companii. Indicatorul este folosit pentru a evalua superficial valoarea unei companii și a analiza dinamica acesteia pe o anumită perioadă de timp.

Există o capitalizare globală de piață și o evaluare de schimb a acțiunilor comune în circulație. Multe surse interpretează capitalizarea pieței ca fiind prețul de piață pe acțiune înmulțit cu numărul de acțiuni în circulație, dar este o măsură și mai puțin precisă pentru evaluarea unei companii. Ajustarea corectă ar fi pentru așa-numita diluare a capitalului, care poate include:

- opțiuni de cumpărare de acțiuni;

- acțiuni preferențiale;

- obligatiuni convertibile.

Situațiile financiare vor indica prezența unor astfel de titluri în capitalul companiei, dar va fi dificil să găsiți informații despre acestea pe site-ul oficial fără experiență. Prin urmare, vă recomand să urmați formula optimă:

Capitalizarea bursieră = numărul acțiunilor comune * prețul curent al pieței + numărul acțiunilor preferate * prețul curent al pieței

Toate informațiile pentru calcule sunt disponibile gratuit.

Beneficiile capitalizării pieței pentru investitori

- să evalueze dinamica creșterii capitalizării pe diferite perioade de timp, pe baza cărora se poate lua o decizie de investiție;

- pentru a analiza modul în care prețurile acțiunilor și capitalizarea reacționează la anumiți factori fundamentali. Cât de sensibilă este valoarea companiei la forța majoră sau, dimpotrivă, la semnalele pozitive ale pieței. Cu cât sensibilitatea este mai mare, cu atât riscul este mai mare, dar cu atât poți obține mai mult din volatilitate.

În opinia mea, nu este indicat să comparăm capitalizarea companiilor din aceeași industrie, precum și valoarea unei acțiuni individuale. De exemplu, dinamica acțiunilor Gazprom, în ciuda capitalizării sale de aproape 3 trilioane de ruble, nu este cea mai atractivă pentru investitori, iar costul acțiunilor VTB Bank este calculat în copeici și, prin urmare, nu poate fi comparat, de exemplu, cu acțiunile de Sberbank.

Multipli derivați bazați pe capitalizare: raportul PE, raportul PS, raportul prețului.

Dezavantajele evaluării unei companii după valoarea capitalizării bursiere

- prezenţa unei componente speculative în preţul acţiunilor. De exemplu, în mod tradițional, înainte de plata dividendelor, există o creștere a prețului acțiunilor, iar după plăți are loc o retrocedare. Situația financiară a companiei rămâne neschimbată, capitalizarea se modifică;

- ignorând alți factori economici influenți în indicator. Investitorii care știu să analizeze situațiile financiare compară valoarea de piață a acțiunilor cu datoria și activele lichide ale companiei. Dar există investitori care investesc bani pe baza dinamicii bune a prețurilor și a sfatului altcuiva. Ei sunt cei care umfla nejustificat valoarea de piata a titlurilor de valoare;

- posibilitate limitată de evaluare. Este posibil să se facă o evaluare bazată pe capitalizarea bursieră doar pentru public societățile pe acțiuni, despre care există informații de bază.

Un exemplu practic de calcul al capitalizării bursiere a unei companii

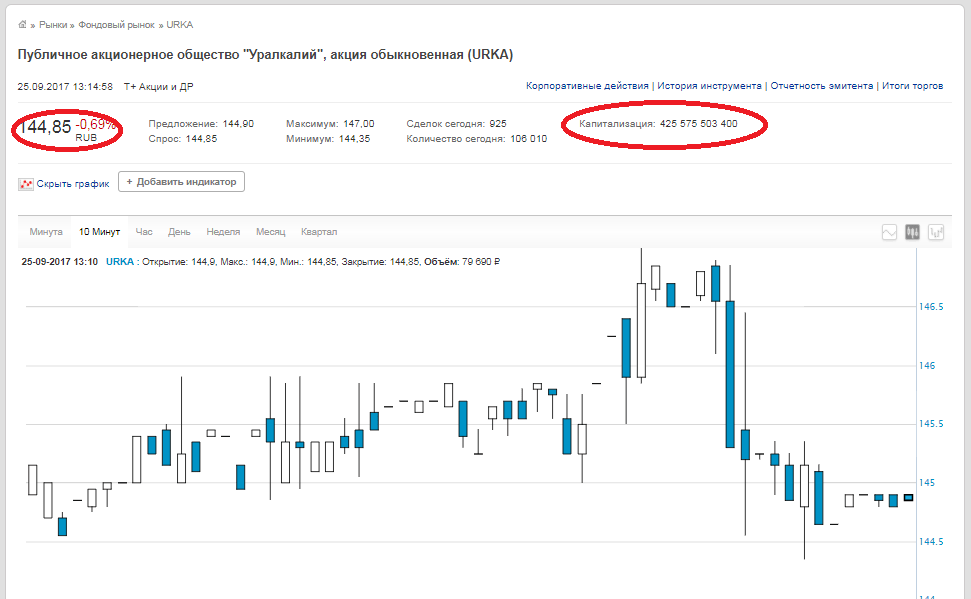

Toate datele privind numărul de acțiuni și valoarea lor actuală sunt disponibile atât pe site-urile companiilor în sine și resurse analitice, cât și pe bursa în sine. De exemplu, să luăm PJSC Uralkali. Număr de acțiuni ordinare - 2.936.015.891,

prețul de închidere - 144,85 ruble (date din 25 septembrie 2017). Înmulțim aceste cifre împreună și obținem o valoare de piață de 425,575 miliarde de ruble. Aceeași cifră este pe site-ul de schimb.

Vă rugăm să rețineți că pe site-ul bursei în rândul „Capitalizare” nu este indicată capitalizarea companiei, ci capitalizarea acțiunii, adică dacă o companie are acțiuni ordinare și acțiuni preferentiale, atunci pentru a obține piața capitalizarea firmei este necesar să se adauge aceste două numere.

Concluzie. Calcularea capitalizării pieței versus calcularea EBITDA, P/E sau multiplii datoriilor nete este foarte simplă și directă. Dar servește doar ca indicator general și are erori mari. Nu aș recomanda să te bazezi exclusiv pe dinamica prețurilor acțiunilor în momentul luării unei decizii de investiție. Trebuie să analizați toți indicatorii și multiplicatorii în ansamblu.

Capitalizarea bursieră este folosită în calcularea multor alți multiplicatori utili și necesari, despre care voi scrie puțin mai târziu.