Дахин давтах, хэлэлцэх асуултууд. Боловсролын байгууллагын бие даасан байдлын хил хязгаар

Боловсролын байгууллагуудын эдийн засгийн бие даасан байдал

Бараг бүх улс орон төвлөрлийг сааруулах бодлогыг янз бүрийн түвшинд хэрэгжүүлж, шийдвэр гаргах эрх мэдлийг боловсролын байгууллагуудад шилжүүлэхийн зэрэгцээ төсвийн хөрөнгийг зориулалтын дагуу зарцуулсан хариуцлагыг бэхжүүлэхэд чиглэж байна. 2 Сурган хүмүүжүүлэх бие даасан байдал нь боловсролын байгууллагыг хөгжүүлэх үзэл баримтлалыг боловсруулах, заах эрх чөлөө, хувьсах хөтөлбөрийг сонгох гэх мэт хэлбэрээр илэрдэг. Эдийн засгийн бие даасан байдал боловсролын байгууллагаЭнэ нь үйл ажиллагааны янз бүрийн чиглэлээр бие даасан байдлыг илэрхийлдэг, тухайлбал: санхүүгийн болон эдийн засгийн үйл ажиллагаа; санхүүгийн эх үүсвэрийн нэг сангийн бие даасан удирдлага; боловсролын байгууллагын үйл ажиллагааны эдийн засгийн загвар, өмч хөрөнгийг өмчлөх, захиран зарцуулах зэргээс хамааран хөрөнгө бүрдүүлэх; төрөлжүүлэх зорилгоор ажил гүйцэтгэх, үйлчилгээний гүйцэтгэл. Боловсролын байгууллагад хуулийн этгээдийн статус олгосноор боловсролын байгууллагын бие даасан байдал бүрэн хэрэгжиж болно. Энэ үйл явцад дараахь зүйлс орно.

- сургалтын байгууллага дүрмийг боловсруулж, үүсгэн байгуулагчаар нь батлах; өмчийг үүсгэн байгуулагчаас (эзэмшигчээс) боловсролын байгууллагын үйл ажиллагааны удирдлагад шилжүүлэхийг тогтоосон журмаар бүртгэх; боловсролын байгууллагад түүнд олгосон газрыг байнгын ашиглалтад оруулах; хүлээн авч байна улсын бүртгэлүгүй шиг арилжааны байгууллагабайгууллагын хэлбэрээр, түүнчлэн татварын алба, статистикийн байгууллага, төсвөөс гадуурх санд бүртгүүлэх; банк эсвэл бусад зээлийн байгууллагад данс нээх; төрийн сан байгаа бол - төсвийн мөнгө хүлээн авагчийн нэрийн данс гаргах.

- нягтлан бодох бүртгэл хөтлөх; шаардлагатай нягтлан бодох бүртгэл, татвар, статистик (цаашид - төсөв) тайланг гаргаж, түүний үнэн зөвийг хариуцах; үйл ажиллагааныхаа санхүүгийн төлөвлөлтийг хийх; хүлээсэн үүрэг, байгуулсан гэрээний дагуу хариуцлага хүлээх; тогтоосон татвар, төлбөр, хураамжийг төлөх татварын хууль тогтоомж, татварын хөнгөлөлт, хөнгөлөлтийг баталгаажуулах шаардлагатай бичиг баримтыг бүрдүүлэх; боловсролын үйл явц, материаллаг техникийн баазыг хадгалах, хөгжүүлэх гэх мэт санхүүжилтийн нэмэлт эх үүсвэрийг татах.

Төсвийн санхүүжилтийн нормыг тооцох загвар

Норматив санхүүжилт нь одоогийн тогтолцоотой харьцуулахад байгууллагын гүйцэтгэлээс ихээхэн хамааралтай байдгаараа онцлог юм. Хэрэв орвол одоогийн систембайгууллагын үйл ажиллагаа нь өөрөө төлбөртэй, норматив санхүүжилтийн хувьд түүний үзүүлж буй үйлчилгээ. Төсвийн санхүүжилтийн стандартыг хэрэглэснээр боловсролын салбарт санхүүгийн эх үүсвэрийг бодитой, ил тод хуваарилах боломжийг бий болгож байна. Төсвийн хөрөнгийг хуваарилах албан ёсны аргаар (томъёоны дагуу) байгууллагуудыг санхүүгийн ижил нөхцөлд байрлуулдаг бөгөөд энэ нь оюутнуудын тооноос хамаардаг. ОХУ-ын "Боловсролын тухай" хуулиар иргэдэд үнэ төлбөргүй, улсын хэмжээнд боловсрол олгох баталгааг өгдөг боловсролын стандарт, түүнчлэн боловсролын байгууллагын төрөл, төрөл, ангилал тус бүрээр нэг оюутан, сурагчид ногдох төрийн болон орон нутгийн санхүүжилтийн стандартыг үндэслэн боловсролын байгууллагыг санхүүжүүлэх зарчмыг тогтооно (5 дугаар зүйлийн 3 дахь хэсэг, 41 дүгээр зүйлийн 2 дахь хэсэг). Холбооны хуулийг баталснаар 2003 оны 7-р сарын 4-ний өдрийн 95-ФЗ "Нэмэлт, өөрчлөлт оруулах тухай" холбооны хууль"Тухай ерөнхий зарчимсубъектуудын төрийн эрх мэдлийн хууль тогтоох (төлөөлөх) болон гүйцэтгэх байгууллагуудын байгууллагууд Оросын Холбооны Улс” ба 2003 оны 7-р сарын 7-ны өдрийн 123-ФЗ "ОХУ-ын зарим хууль тогтоомжид нэмэлт, өөрчлөлт оруулах тухай" Холбооны субъектуудын хотын боловсролын байгууллагыг хэрэгжүүлэхтэй холбогдуулан санхүүжүүлэх үүрэг хариуцлагыг тогтоох тухай. улсын стандарт Ерөнхий боловсролОрон нутгийн төсөвт татаас олгох замаар” боловсролын салбар дахь төсөв хоорондын харилцааг өөрчилсөн. ОХУ-ын Төсвийн тухай хуульд зааснаар татаас нь Холбооны улсын төсвөөс орон нутгийн төсөвт үзүүлэх санхүүгийн тусламжийн нэг хэлбэр юм. Тодорхой зорилтот зардлыг хэрэгжүүлэхэд зориулж тэтгэмжийг үнэ төлбөргүй, буцаан авах боломжгүй хэлбэрээр олгодог. Энэ тохиолдолд эдгээр зардалд улсын боловсролын стандартыг хэрэгжүүлэх зардал орно. Субвенц олгох, тооцох тодорхой журмыг Холбооны субъектын дараагийн санхүүгийн жилийн төсвийн тухай хуулиар тогтоодог. Тус хуулиар ерөнхий боловсролын улсын стандартыг хэрэгжүүлэх зардлын хэм хэмжээ, тэдгээрийн онцлог, pecypc боломжийг харгалзан хотын захиргаа тус бүрээр олгох тэтгэмжийн хэмжээг батална. Хотын төсөвт үзүүлэх тэтгэмжийн хэмжээг сурагчдын тоо, ерөнхий боловсролын түвшний тооцоолсон стандарт, өсөлтийн коэффициентийг харгалзан тогтоодог. Субвенийг тооцоолохдоо тухайн санхүүгийн жилд ерөнхий боловсролын түвшин, ангиудын төрлөөр тооцсон оюутны жилийн дундаж тоог ашиглана. Тооцооллыг дараахь томъёоны дагуу гүйцэтгэнэ. 3 3 3 Si =∑(Р би о. Х би о )n +∑ (Р би g. Х би g )n +∑ (Р би к . Х би к )n n=1 n=1 n=1Энд Si нь нийтийн үндсэн ажлыг хэрэгжүүлэхэд зориулж i-р хотын төсвийн татаасын хэмжээ юм. боловсролын хөтөлбөрүүд; R i o , R i g , R i k - энгийн, гимнастик (лицей), тусгай (засах) ангиудад нэг оюутанд ногдох ерөнхий боловсролын үндсэн хөтөлбөрийг хэрэгжүүлэх зардлын норм; H i o H i g H i k - i-р хотын нутаг дэвсгэр дэх ерөнхий боловсролын байгууллагуудын ердийн, гимнастик (лицей), тусгай (засах) ангиудад тухайн санхүүгийн жилд урьдчилан тооцоолсон сурагчдын жилийн дундаж тоо; n - ерөнхий боловсролын түвшин. Эрхтэн орон нутгийн засаг захиргааОрон нутгийн төсвийг бүрдүүлэхдээ татаас хэлбэрээр хүлээн авсан хөрөнгийг төсвийн хөрөнгө хүлээн авагчид - боловсролын байгууллагуудад хуваарилдаг. Холбооны субьектийн түвшинд батлагдсан стандартыг тооцоолох аргачлалд үндэслэн хотын захиргаа үндсэн ерөнхий дүрмийг хэрэгжүүлэхэд зориулж ОХУ-ын үүсгэн байгуулагчдын төсвөөс авсан тэтгэмжийг хуваарилах журмыг батлах шийдвэр гаргах ёстой. боловсролын хөтөлбөрүүд. Энэ нь бүх нийтийн нэгдсэн аргачлалын үндсэн дээр тооцоо хийж, стандартыг байгууллага бүрт хүргэх боломжийг олгоно. Ерөнхий боловсрол олгох нь холбооны субьектийн бүрэн эрхэд хуваарилагдсан боловч эдгээр эрх мэдлийг орон нутгийн түвшинд хэрэгжүүлдэг. Энэ эрх мэдлийг хэрэгжүүлэхийн тулд хотын захиргааны түвшинд шилжүүлдэг санхүүгийн эх үүсвэр"үндсэн ерөнхий боловсролын хөтөлбөрийг хэрэгжүүлэхэд" хангалттай хэмжээний татаас хэлбэрээр (95-FZ хуулийн нэмэлт, өөрчлөлт). ). Үндсэндээ шинэ зүйл бол бүс нутгийн нөхөн олговрын сангаас орон нутгийн төсөвт татаас олгох тухай ОХУ-ын субъектын хууль тогтоомжид тусгагдсан байх ёстой гэж хуульд заасан байдаг. стандартыг тооцох журамхотын захиргааны холбогдох зарцуулалтын үүргийн биелэлтэд олгох татаасын нийт хэмжээг тогтоох. Сувенци нь боловсролын үндсэн хөтөлбөр (боловсролын стандарт) -ын хэрэгжилтийг хангах ёстой тул түүний тооцоог үүнийг хэрэгжүүлэхэд хангалттай төсвийн хөрөнгийн хэрэгцээгээр тодорхойлно. Өөрөөр хэлбэл, бүс нутгийн субвенцийн тухай хуульд зөвхөн агуулагдах ёсгүй үнэмлэхүй утгуудтухайн субьектийн энэ эрх мэдлийг хэрэгжүүлэхийн тулд хотын захиргаанд шилжүүлэх эдгээр дүн , гэхдээ энэ зардлын үүргийн хэрэгжилтийн стандартыг тооцох журам. Үүний зэрэгцээ хууль тогтоогч нь боловсролын салбарт нэг хүнд ногдох төсвийн санхүүжилтийн стандартыг боловсруулах үүргийг түүнд даатгасан тул бүс нутгийн түвшний үүрэг нэмэгдэж байна. ОХУ-ын хууль тогтоомжийн дагуу ерөнхий боловсролын улсын боловсролын стандартыг (үндсэн ерөнхий боловсролын хөтөлбөр) хэрэгжүүлэх зардалд одоогийн хөдөлмөрийн зардал (сурган хүмүүжүүлэх, захиргаа, боловсролын дэмжлэг, үйлчилгээний цалингийн тарифын болон илүү тарифын хэсэг) орно. хотын ерөнхий боловсролын байгууллагын боловсон хүчин, хуримтлал цалин), түүнчлэн боловсролын үйл явцтай шууд холбоотой материаллаг зардлыг (ашиглалтын зардлаас бусад) хэсэгчлэн хангах хотын боловсролын байгууллагуудын зардал. Нэг оюутанд ногдох ерөнхий боловсролын улсын боловсролын стандартыг хэрэгжүүлэх зардлын стандартыг дараахь үндсэн дээр тогтооно.

- сурган хүмүүжүүлэх үйлчилгээний стандарт (үндсэн) зардал; цалин хөлсний норматив харьцаа багшлах боловсон хүчинзахиргааны, удирдах, боловсрол, туслах, үйлчилгээний ажилтнуудын цалингийн хувь хэмжээ; тарифын сан болон нэмэгдэл, нэмэгдлийн сангийн нормативын харьцаа; боловсролын үйл явцыг хангах зардал; сурган хүмүүжүүлэх үйлчилгээний өртгийн үнэлгээний коэффициент; холбооны хуулиас гадна бүс нутгийн хуулиуд.

- i-р хотын ерөнхий боловсролын улсын боловсролын стандартыг хэрэгжүүлэхэд шаардагдах цалингийн зардал нь нэг оюутанд ногдох ангийн төрөл, ерөнхий боловсролын түвшингээр (n). P нь нэг оюутанд ногдох боловсролын үйл явцыг хангах зардал юм. 3-ыг дараах томъёогоор тодорхойлно.

- i-р хотын ерөнхий боловсролын улсын боловсролын стандартыг хэрэгжүүлэхэд шаардагдах цалингийн зардал нь нэг оюутанд ногдох ангийн төрөл, ерөнхий боловсролын түвшингээр (n). P нь нэг оюутанд ногдох боловсролын үйл явцыг хангах зардал юм. 3-ыг дараах томъёогоор тодорхойлно.

Үүнд: a - BUP-ийн дагуу цагийн тоо; d нь долоо хоногт хичээллэх цагийн тоо. Ерөнхий боловсролын нэгдүгээр шатанд 20 цаг, хоёр, гуравдугаар шатанд 18 цаг; b - i-р хотын UTS-ийн дагуу жигнэсэн дундаж ангилалд тохирсон цалингийн хувь хэмжээ; 1.262 - нийгмийн нэгдсэн татварын суутгалын коэффициент; 1.02 3 - үйлчилгээний хугацаа нэмэгдсэнтэй холбоотой цалингийн сангийн өсөлтийн коэффициент (сурган хүмүүжүүлэх), мэргэшлийн ангилалгэх мэт.; 2 - нэмэлт төлбөр, тэтгэмжийн хэмжээгээр цалингийн өсөлтийн коэффициент; 12 - жилийн саруудын тоо; m - ангиллын норматив; 1.35 - захиргааны болон удирдах ажилтнууд, боловсролын дэмжлэг, засвар үйлчилгээний ажилтнуудын цалингийн өсөлтийн хүчин зүйл; w - хамааран сурган хүмүүжүүлэх үйлчилгээний өртгийн үнэлгээний коэффициентүүд янз бүрийн хүчин зүйлүүдв - хөтөлбөрийн төрлөөр сурган хүмүүжүүлэх үйлчилгээний өртгийн үнэлгээний коэффициент, R - бүс нутгийн нэмэлт цалингийн хэмжээ, бүс нутгийн тэтгэмж / нэмэлт төлбөрийг тусгасан бүс нутгийн үнэлгээний коэффициент. 7. Боловсролын үйл явцыг хангахад шаардагдах зардлыг ерөнхий боловсролын түвшинд суралцагч бүрийн хувьд стандарт зардлын нийт дүнгийн хувиар, одоо байгаа зардлын дагуу хувь хэмжээг жил бүр аажмаар нэмэгдүүлэх замаар тодорхойлно. эдгээр зардлаас (орон нутгийн төсвөөс санхүүждэг барилга байгууламжийн засвар үйлчилгээний зардал, нийтийн үйлчилгээний зардлыг эс тооцвол). Боловсролын үйл явцыг хангах зардалд дараахь зүйлс орно. сургалтын гарын авлага; олж авах техникийн хэрэгсэлсургалт, тоног төхөөрөмж (үндсэн хөрөнгөөс бусад); хэрэглээний болон ахуйн хэрэгцээ; сургуулийн номын сангийн санг нөхөх зорилгоор лавлагаа, арга зүй, боловсролын ном зохиол олж авах; холбооны үйлчилгээний өртөг (Интернет); цахим сурах бичиг худалдаж авах; олж авах сайхан сэтгүүлүүд, самбар. Сурган хүмүүжүүлэх үйлчилгээний өртгийн үнэлгээний коэффициентүүд нь дараахь зүйлийг харгалзан үздэг.

- оХУ-ын ерөнхий боловсролын байгууллагуудын ерөнхий боловсролын янз бүрийн түвшний үйлчилгээний өртөг өөр өөр байдаг (боловсролын өртөг нь BUP-ийн дагуу өөр өөр цагтай холбоотой байдаг); бие даасан хичээлүүдийг судлахдаа ангиудыг бүлэгт хуваах зардал, тусгай (засах) анги, гүнзгийрүүлсэн сургалтын хөтөлбөр (гимнази, лицей) оюутнуудад зориулсан боловсролын үйлчилгээний өртөг нэмэгдсэн.

- Тооцоолсон цалингийн жагсаалтыг бүх хүний цалингийн тооцоотой харьцуулах хотын захиргаа. Хазайлтыг тодорхойлох, шалтгааныг шинжлэх. Боловсролын байгууллагуудын сүлжээг санхүүжүүлэхээс боловсролын үйлчилгээг санхүүжүүлэх хүртэл "зөөлөн" шилжих төслийн нэгээс тооцоолсон цалингийн хазайлтын хүрээг тодорхойлох.

Танилцуулгын тайлбар бие даасан слайд:

1 слайд

Слайдын тайлбар:

Гүйцэтгэсэн: Максакова Т.А. Уг хичээлийн багш: "Менежмент" Ерөнхий боловсролын байгууллагын эдийн засгийн бодит бие даасан байдлыг бүрдүүлэх.

3 слайд

Слайдын тайлбар:

Сургалтын зорилтот үр дүн Эдийн засгийн хувьд бие даасан орчинд ажиллах чадвартай, үр дүнд хүрэх, өөрчлөлтийг удирдах чадвартай сургуулийн чадварлаг удирдлага.

4 слайд

Слайдын тайлбар:

Дэлхийн ерөнхий боловсролын тогтолцоог хөгжүүлэх үндсэн чиглэлүүд A) Боловсролын байгууллагуудын санхүүжилт, цалин хөлсний шинэ загварууд; B) Боловсролын агуулга, түүний чанарыг хянах; C) Боловсролын байгууллагын удирдлага.

5 слайд

Слайдын тайлбар:

Эдийн засгийн бие даасан байдлын тухай ойлголт Энэ нэр томъёо нь юу гэсэн үг вэ? Үйл ажиллагааны эрх чөлөө (өөрийгөө удирдах) эсвэл хууль тогтоох эрхээ хэрэгжүүлэх (бие даасан байдал, эрх мэдэл). 1989 оны 9-р сарын 22-ны өдрийн Төрийн боловсролын тогтоолоор батлагдсан боловсролын эдийн засгийн шинэ механизмын гол цөм нь боловсролын шинэчлэлийн гол нөөц юм.

6 слайд

Слайдын тайлбар:

Эдийн засгийн тусгаар тогтнолын тухай ойлголтыг бүрэн энэ нөөц 1992 онд нэмэлт өөрчлөлт оруулсан "Боловсролын тухай" Холбооны хуульд тусгагдсан: Бүх төсвийн болон төсвөөс гадуурх сангуудын бие даасан удирдлага; Эд хөрөнгө ашиглах эрх; Татварын томоохон урамшуулал.

7 слайд

Слайдын тайлбар:

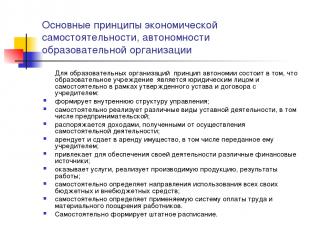

Эдийн засгийн бие даасан байдал, бие даасан байдлын үндсэн зарчим боловсролын байгууллагаБоловсролын байгууллагын хувьд бие даасан байдлын зарчим нь боловсролын байгууллага юм хуулийн этгээдмөн батлагдсан дүрэм, үүсгэн байгуулагчтай байгуулсан гэрээний хүрээнд бие даан: маягт дотоод бүтэцменежмент; бие даан хэрэгжүүлдэг янз бүрийн төрөлхуулиар тогтоосон үйл ажиллагаа, түүний дотор бизнес эрхлэх; бие даасан үйл ажиллагааг хэрэгжүүлснээс олсон орлогыг удирддаг; үүсгэн байгуулагчаас түүнд шилжүүлсэн эд хөрөнгийг түрээслэх, түрээслэх; төрөл бүрийн татдаг санхүүгийн эх үүсвэр; үйлчилгээ үзүүлэх, үйлдвэрлэсэн бүтээгдэхүүн, ажлын үр дүнг борлуулах; бүх төсвийн болон төсвөөс гадуурх хөрөнгийг ашиглах чиглэлийг бие даан тодорхойлдог; ажилчдын цалин хөлс, материаллаг урамшууллын холбогдох тогтолцоог бие даан тодорхойлдог. Боловсон хүчний хүснэгтийг бие даан бүрдүүлдэг.

8 слайд

Слайдын тайлбар:

Боловсролын байгууллагын эдийн засгийн бие даасан байдал, бие даасан байдлын үндсэн зарчмууд Сургууль нь дараахь зүйлийг бие даан тодорхойлдог: цалингийн сангийн суурь ба урамшууллын хэсгийн харьцаа; сурган хүмүүжүүлэх, захиргааны болон удирдлагын болон боловсролын туслах ажилтнуудын цалингийн сангийн харьцаа; хөдөлмөрийн хөлсний сангийн үндсэн хэсэгт ерөнхий болон тусгай хэсгийн харьцаа; бүс нутгийн болон хотын журмын дагуу цалингийн сангийн урамшууллын хэсгийг хуваарилах журам. Энэ нь сургуульд үр ашиггүй ажлын байрыг бууруулж, дотоод нөөцийн зардлаар цалингийн хэмжээг мэдэгдэхүйц нэмэгдүүлэх боломжийг олгодог. шилдэг багш нар. Гэвч эдгээр асуудлыг шийдвэрлэхийн тулд сургуулийн удирдлагууд боловсон хүчний тоог оновчтой болгохоос өөр аргагүйд хүрч байна.

9 слайд

Слайдын тайлбар:

Эдийн засгийн бие даасан байдлын үзэл баримтлал Хэрэгжилт эрх зүйн байдалболовсролын байгууллага - төсвийн болон эдийн засгийн бие даасан байдлын хоорондын зөрчилдөөнийг арилгах: Төрийн болон боловсролын үйлчилгээг хүлээн авагчидтай байгуулсан гэрээний харилцаа; Боловсролын чанарын хяналтын (үр дүн) төр-төрийн тогтолцоо; Нэг үзүүлэлтээр төсвийн санхүүжилт (NPF); Тооцоолол батлах, гүйцэтгэх, тохируулахад бие даасан байдал; Үйл ажиллагааны тайлангийн ил тод, хүртээмжтэй байдал; Санхүүгийн зарцуулалтын тодорхой журам (өрсөлдөөнт сонгон шалгаруулалт); Үүсгэн байгуулагчийн шилжүүлсэн эд хөрөнгийг үр ашигтай ашиглах; Үр дүнтэй удирдлага (удирдлагын ажилтнууд).

10 слайд

Слайдын тайлбар:

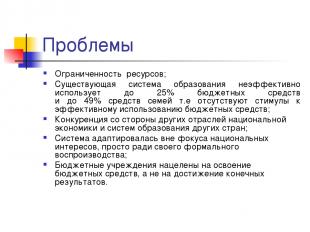

Асуудал Хязгаарлагдмал нөөц; Өнөөгийн боловсролын систем нь төсвийн хөрөнгийн 25 хүртэлх хувийг, гэр бүлийн сангийн 49 хүртэлх хувийг үр ашиггүй зарцуулж байна, өөрөөр хэлбэл, боловсрол олгох урамшуулал байхгүй байна. үр ашигтай ашиглахтөсвийн хөрөнгө; Бусад салбаруудын өрсөлдөөн үндэсний эдийн засагболон бусад орны боловсролын систем; Энэ тогтолцоо нь зөвхөн албан ёсны нөхөн үржихүйн үүднээс үндэсний ашиг сонирхлоос гадуур дасан зохицсон; Төсвийн байгууллагууд нь эцсийн үр дүнд хүрэхийн тулд бус төсвийн хөрөнгийг хөгжүүлэхэд чиглэгддэг.

11 слайд

Слайдын тайлбар:

Асуудал Сургууль нь нийгмийн болон харилцааны шаардлагатай ур чадварыг хангадаггүй; Боловсролын байнгын өсөн нэмэгдэж буй эрэлт хэрэгцээ нь эх үүсвэрээр хангагдаагүй боловч боловсролын системээр "сэтгэл ханамжтай" байдаг; Боловсролын хөтөлбөрийг тусгайлан санхүүжүүлснээр нөхөн үржихүй, тэр дундаа хөгжлийг хангахгүй; Өрсөлдөөнт орчин, боловсролын байгууллагын зохион байгуулалтын орон зайг эрэлхийлэх урамшуулал байдаггүй.

12 слайд

Слайдын тайлбар:

Боловсролын хуучин загварын шинж чанарууд Хүн хөдөлмөрийн зах зээлд тохирсон байх ёстой "Санал хүсэлт" нь зөвхөн боловсролын тогтолцоонд туслах, хянахад л хэрэгтэй. Үндсэн түвшинболовсрол нь зөвхөн суурь мэдлэгт төвлөрөх ёстой Нэмэлт боловсролэсвэл чөлөөт цагаа өнгөрөөх систем эсвэл салбарын үүрэг

13 слайд

Слайдын тайлбар:

Шинэ загварын шинж чанар Хүн өөрөө боловсролын болон мэргэжлийн заммөн бид энэ сонголт үргэлж боломжтой (хүртээмжтэй) байх ёстой. санал хүсэлт» (чанар) Боловсролын суурь түвшин нь шинэлэг эдийн засгийг бий болгох чиг хандлагад чиглэсэн байх ёстой (нийгмийн захиалга) Тасралтгүй боловсрол хаа сайгүй байх болно (нийгмийн захиалга)

14 слайд

Слайдын тайлбар:

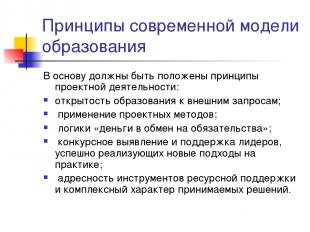

Орчин үеийн боловсролын загварын зарчмууд төслийн үйл ажиллагаа: боловсролын гадаад хүсэлтэд нээлттэй байх; дизайны аргыг хэрэглэх; логик "үүргийн хариуд мөнгө"; практикт шинэ хандлагыг амжилттай хэрэгжүүлж буй удирдагчдыг өрсөлдөх чадвартай тодорхойлох, дэмжих; нөөцийг дэмжих хэрэгслүүдийн зорилтот байдал, гаргасан шийдвэрийн цогц шинж чанар.

15 слайд

Слайдын тайлбар:

Зохион байгуулалт, санхүүгийн шинэ механизм Санхүү, эдийн засгийн үйл ажиллагааны чадамжийг эзэмших төсвийн байгууллага; боловсролын байгууллагын чиг үүргийн нэг хүнд ногдох санхүүжилтийн норматив; Боловсролын байгууллагуудын сүлжээг оновчтой болгох; Шинэ системцалин; Үр ашигтай механизморлого бий болгох үйл ажиллагаа; Шинэ зохион байгуулалт, эрх зүйн хэлбэр - бие даасан боловсролын байгууллага; Үр дүнтэй менежмент (боловсролын байгууллагын дарга нарыг сургах);

16 слайд

Слайдын тайлбар:

Завсрын дүгнэлт НМХ-ийн үр дүнгээс гарсан үндсэн хоёр дүгнэлт нь дараах байдалтай байна. Нэгдүгээрт, хамгийн өргөнөөр дэмжигдсэн боловсролын шинэчлэлийн стратеги, тухайлбал, сургуулиудад илүү бие даасан байдал олгох эсвэл ангийн сурагчдын тоог бууруулах зэрэг нь хүлээгдэж буй үр дүнд хүрээгүй; хоёрдугаарт, "боловсролын тогтолцооны чанар нь түүнд ажиллаж буй багш нарын чанараас өндөр байж болохгүй" (энэ нь ялангуяа үнэн юм. бага сургууль). Хоёрдахь дүгнэлт нь гурван үндсэн зөвлөмжийг агуулдаг: 1) зөв хүмүүс багш болох шаардлагатай; 2) тэдэнд сургалтын үр нөлөөг дээшлүүлэх сургалт явуулах; 3) оюутан бүр чанартай боловсрол эзэмших нөхцөлийг бүрдүүлэх шаардлагатай.

17 слайд

Слайдын тайлбар:

Боловсролын байгууллагад эдийн засгийн бие даасан байдал яагаад хэрэгтэй вэ? Боловсролын бүтээгдэхүүний тодорхой үйлдвэрлэгчийг тодорхойлох (нөөц, технологи, үр дүн); Тухайн сургуульд боловсролын бүтээгдэхүүн үйлдвэрлэхэд шаардагдах нөөцийн хэмжээг тодорхойлох; Зардал, үр дүнгийн харьцааг тодорхойлох; Боловсролын бүтээгдэхүүн үйлдвэрлэгчийн тодорхой зохион байгуулалтын хэлбэрийн боломж, хязгаарлалтыг тодорхойлох; Эцсийн үр дүнд сургуулийн хариуцлага; Байгууллагын байр сууриа олох.

18 слайд

Слайдын тайлбар:

Эдийн засгийн харилцааболовсролын салбарт Боловсролын салбар дахь эдийн засгийн харилцаа - санхүүгийн, материаллаг, хөдөлмөрийн болон бусад нөөцийг хязгаарлагдмал ашиглах, гарсан зардлыг хүрсэн үр дүнтэй харьцуулах нөхцөлд боловсролын үйлчилгээ үзүүлэх хүмүүсийн үйл ажиллагаа. Үндэслэсэн энэ заалтБоловсролын байгууллагын эдийн засгийн механизмыг бүрдүүлэх логикийг бий болгож байна - төсвийн хөрөнгийн хязгаарлагдмал нөхцөлд хэрхэн үр дүнтэй ажиллах боломжийг бүрдүүлэх. Сурган хүмүүжүүлэх үйл ажиллагаа (харилцаа) - боловсролын үйл явцыг хэрэгжүүлэх технологи

19 слайд

Слайдын тайлбар:

Үйл ажиллагааны удирдлагад шилжүүлсэн эд хөрөнгө Төрийн болон хотын боловсролын байгууллагыг үүсгэн байгуулсан өмчлөгч нь хуулиар тогтоосон үйл ажиллагааг хэрэгжүүлэхэд шаардлагатай эд хөрөнгийг өмчлүүлнэ. Өмчлөгч нь өмчлөгчийн эд хөрөнгийг өмчлөх эрх, энэ эд хөрөнгийг ашиглах эрхээс бүрдэх эд хөрөнгийн эрхийг байгууллагад шилжүүлдэг. Байгууллагын бүх өмчийг үүсгэн байгуулагчийн эзэмшиж, бие даасан балансад тусгаж, тухайн байгууллагад эрхээр нь шилжүүлдэг. үйл ажиллагааны удирдлагахүлээн авах гэрчилгээний үндсэн дээр үүсгэн байгуулагчтай тохиролцсоны дагуу. Дүрэмд заасны дагуу өмчлөгчийн бүрэн эрхийг төрийн (хотын) өмчийн удирдлагын байгууллага хэрэгжүүлдэг. Байгууллага нь шуурхай удирдлагын эрхийн үндсэн дээр өөрт олгогдсон эд хөрөнгийг өмчлөх, ашиглах эрхтэй.

20 слайд

Слайдын тайлбар:

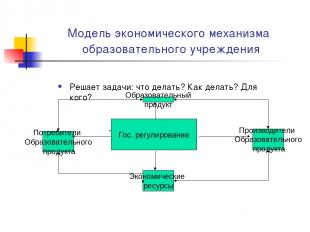

Боловсролын байгууллагын эдийн засгийн механизмын загвар Асуудлыг шийддэг: юу хийх вэ? Хэрхэн хийх талаар? Хэний төлөө? Боловсролын бүтээгдэхүүний хэрэглэгчид Боловсролын бүтээгдэхүүний үйлдвэрлэгчид Эдийн засгийн нөөц Боловсролын бүтээгдэхүүний төлөв байдал. зохицуулалт

21 слайд

Слайдын тайлбар:

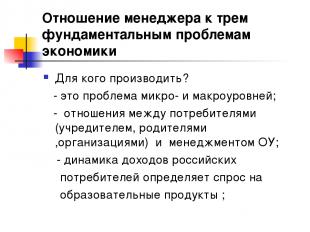

Эдийн засгийн гурван үндсэн асуудалд менежерийн хандлага Юу үйлдвэрлэх вэ? - боловсролын байгууллагад илүү хатуу хязгаарлагдмал нөөц; - боловсролын (сурган хүмүүжүүлэх) бодлогыг сонгох - тэргүүлэх чиглэлсургуулийн удирдлагын үйл ажиллагаа; - тодорхой бүтээгдэхүүн (үйлчилгээ, бараа) сонгох нь сургуулийн хөгжлийн ерөнхий стратегийг тодорхойлдог.

22 слайд

Слайдын тайлбар:

Эдийн засгийн гурван үндсэн асуудалд менежерийн хандлага Хэрхэн үйлдвэрлэх вэ? - нөөц, технологийг тэдгээрийн хүртээмж, чанар, үнээс хамааран оновчтой сонгох; - Нэгэнт сонгосон технологи нь нөөцийн сонголтыг ихээхэн тодорхойлдог; - үйл явцын хандлага(боловсон хүчний удирдлагын тогтолцоо, чанарын хяналт, маркетингийн технологи, төлөвлөлтийн зарчим)

23 слайд

Слайдын тайлбар:

Эдийн засгийн гурван үндсэн асуудалд менежерийн хандлага Хэнд зориулж үйлдвэрлэх вэ? - энэ бол микро болон макро түвшний асуудал; - хэрэглэгчид (үүсгэн байгуулагч, эцэг эх, байгууллага) болон боловсролын байгууллагын удирдлага хоорондын харилцаа; - орлогын динамик Оросын хэрэглэгчидболовсролын бүтээгдэхүүний эрэлтийг тодорхойлдог;

24 слайд

Слайдын тайлбар:

Даалгавар: Таны боловсролын үйлчилгээг хэрхэн бий болгох үндэслэлийг томъёол боловсролын байгууллагахэрэглэгчдэд ашигтай зүйл мөн үү? Энэ асуултын хариултыг олохын тулд боловсролын үйлчилгээний мөн чанарыг бие даан судлахыг хичээ.

25 слайд

Слайдын тайлбар:

26 слайд

Слайдын тайлбар:

27 слайд

Слайдын тайлбар:

Бие даасан байдлын үндэс нь боловсролын байгууллага ба үүсгэн байгуулагчийн хооронд байгуулсан гэрээ юм. Төрийн (хотын) захиалга, даалгавар тэгш суурь. Үнэн хэрэгтээ энэ заалт нь боловсролын байгууллага болон түүнийг үүсгэн байгуулагчийн харилцаа холбоог бий болгосны дараа (үүсгэн байгуулагдсан) тэгш байдлыг хүлээн зөвшөөрдөг.

28 слайд

Слайдын тайлбар:

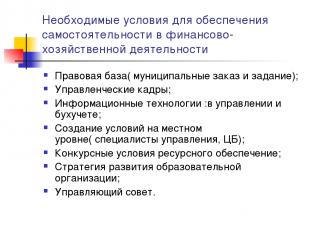

Шаардлагатай нөхцөлсанхүү, эдийн засгийн үйл ажиллагааны бие даасан байдлыг хангах эрх зүйн орчин (хотын захирамж, үүрэг); Удирдлагын ажилтнууд; Мэдээллийн технологи: удирдлага, нягтлан бодох бүртгэлийн чиглэлээр; Орон нутгийн түвшинд нөхцөлийг бүрдүүлэх (менежментийн мэргэжилтнүүд, Төв банк); Нөөцөөр хангах өрсөлдөөний нөхцөл; Боловсролын байгууллагыг хөгжүүлэх стратеги; Удирдах зөвлөл.

29 слайд

Слайдын тайлбар:

Санхүү, эдийн засгийн үйл ажиллагаанд бие даасан байдлыг хангах эрх зүйн үндэслэл Үүсгэн байгуулагчтай харилцах гэрээ; Боловсролын байгууллагын дүрэм; Үйл ажиллагааны удирдлага, эд хөрөнгийн эрхийн бүртгэлийн гэрээ; Газрын эрхийн бүртгэл; Хувийн данс, санхүүгийн гарын үсэг зурах эрх; Үүсгэн байгуулагчтай даргын хөдөлмөрийн гэрээ; Боловсролын байгууллагын ажилтнуудтай байгуулсан хөдөлмөрийн гэрээ; Иргэний хуулийн гэрээний үндсэн дээр боловсролын байгууллагад нөөцийг нийлүүлэх, үйлчилгээ үзүүлэх гэрээ, тухайлбал: гэрээ, төлбөртэй үйлчилгээ, худалдан авах, худалдах, түрээслэх; Төрийн (хотын) захиалга, даалгавар; орлого олох үйл ажиллагаа эрхлэх зөвшөөрөл; орон нутгийн актууд.

30 слайд

Слайдын тайлбар:

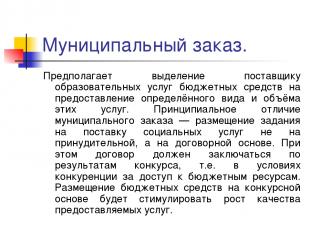

Хотын захирамж. Энэ нь боловсролын үйлчилгээ үзүүлэгчдэд эдгээр үйлчилгээний тодорхой төрөл, хэмжээг үзүүлэхэд зориулж төсвийн хөрөнгийг хуваарилах явдал юм. Хотын захиалгын үндсэн ялгаа нь нийлүүлэлтийн ажлыг байрлуулах явдал юм нийгмийн үйлчилгээалбадан биш, гэрээний үндсэн дээр. Энэ тохиолдолд тендерийн үр дүнд үндэслэн гэрээг байгуулах ёстой, i.e. төсвийн эх үүсвэрт хүрэх өрсөлдөөний нөхцөлд. Төсвийн хөрөнгийг өрсөлдөөний үндсэн дээр хуваарилах нь үзүүлж буй үйлчилгээний чанарыг нэмэгдүүлэхэд түлхэц болно.

31 слайд

Слайдын тайлбар:

Хотын захиргааны даалгавар Энэ нь дараахь зүйлийг тодорхойлсон цогц төлөвлөгөө юм: хотын захиргаа төсвийн зардлаар хүн амд боловсролын үйлчилгээ үзүүлэх үүрэг; баталгааг хэрэгжүүлэхэд хуваарилсан санхүүгийн эх үүсвэрийн хэмжээ; боловсролын үйлчилгээ үзүүлэх нөхцөл, журам, түүнчлэн тавигдах шаардлага үр ашигтай ажиллагааболовсролын байгууллага. Хотын даалгаврыг хэрэгжүүлэх технологийг нэвтрүүлэх нь байгууллагуудыг санхүүжүүлэхэд бус харин эцсийн үр дүнд нь чанартай үйлчилгээ үзүүлэхэд чиглүүлнэ.

32 слайд

Слайдын тайлбар:

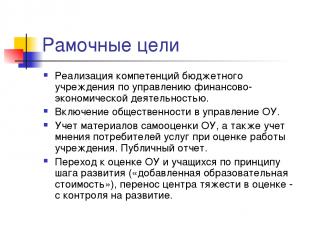

Үндсэн зорилго Төсвийн байгууллагын санхүү, эдийн засгийн үйл ажиллагааг удирдах чадамжийг хэрэгжүүлэх. OS-ийн удирдлагад олон нийтийг хамруулах. Боловсролын байгууллагын өөрийн үнэлгээний материалыг харгалзан үзэх, түүнчлэн тухайн байгууллагын ажлыг үнэлэхдээ үйлчилгээний хэрэглэгчдийн санал бодлыг харгалзан үзэх. Олон нийтийн тайлан. Боловсролын байгууллага, оюутнуудыг хөгжлийн алхамын зарчмын дагуу ("боловсролын нэмүү өртөг") үнэлэх, үнэлгээнд хүндийн төвийг шилжүүлэх - хяналтаас хөгжилд шилжих.

33 слайд

Слайдын тайлбар:

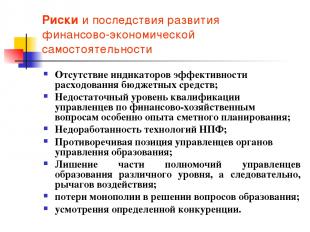

Санхүү, эдийн засгийн бие даасан байдлыг хөгжүүлэх эрсдэл, үр дагавар Төсвийн хөрөнгийн зарцуулалтын үр ашгийн үзүүлэлт дутмаг; Санхүү, эдийн засгийн асуудлаарх менежерүүдийн мэргэшлийн түвшин, ялангуяа төсөв төлөвлөлтийн туршлага хангалтгүй; NPF технологийн хангалтгүй хөгжил; Боловсролын байгууллагын менежерүүдийн зөрчилтэй байр суурь; Боловсролын менежерийн эрх мэдлийн нэг хэсгийг хасах өөр өөр түвшинулмаар хөшүүрэг; боловсролын асуудлыг шийдвэрлэх монополь байдал алдагдах; тодорхой өрсөлдөөний үзэмж.

34 слайд

Слайдын тайлбар:

ЭДИЙН ЗАСГИЙН ТУСГААР ТУСГААР ТОГТНОЛЫГ ХӨГЖҮҮЛСЭН БОЛОМЖТОЙ ҮР ДҮН ОУ-ын орлогын өсөлт: ... ХАҮ-ийн үйл ажиллагааг өргөжүүлэх: ... ХАҮ-ийн зардлыг бууруулах: ... Үйлдвэрлэлийн хэмжээг (бүтээмжийг) нэмэгдүүлэх. ОУ-ын: ... ОУ-ын хөрөнгийг оновчтой болгох: ... Хөрөнгө оруулалт татах:

35 слайд

Слайдын тайлбар:

AU- BU BU-тай харьцуулахад (шинэ хэвлэл) AOU Үндсэн эд хөрөнгийг захиран зарцуулах эрхгүй (ОХУ-ын Иргэний хуулийн 298 дугаар зүйлийн 1 дэх хэсэг) захиран зарцуулах эрх, үүнээс бусад тохиолдолд. Үл хөдлөх хөрөнгө, ялангуяа үнэ цэнэтэй хөдлөх эд хөрөнгө, түүнийг зөвхөн өмчлөгчийн зөвшөөрлөөр захиран зарцуулж болно (Хуулийн 3-р зүйлийн 2 дахь хэсэг) Орлогын орлогод хамаарах эрх Эдгээр орлогыг бүрдүүлэх, батлах, батлах үед түүний орлогод оруулна. төсвийг гүйцэтгэх (Нягтлан бодох бүртгэлийн бүртгэлийн ашиглалтын онцлогийн тухай Холбооны хууль хүчин төгөлдөр болсон өдрөөс хойш хэрэгжиж эхэлсэн RF-ийн МЭӨ 41-р зүйлийн 5 дахь хэсэг ...). Бие даан удирддаг (Хуулийн 3 дугаар зүйлийн 2 дахь хэсэг), үүнд. хишиг капиталаас хүлээн авсан хөрөнгө Зээлийн хөрөнгө босгох эрх Зээл авах эрхгүй (ОХУ-ын 161-р зүйлийн 4-р зүйл) Зээл авах эрх: AOU нь ОХУ-ын МЭӨ Б.У-д тогтоосон хязгаарлалтад хамаарахгүй Банкны данс нээх эрх BU нь төсвийн хөрөнгөөр хувийн дансаар дамжуулан үйл ажиллагаа явуулдаг (ОХУ-ын МЭӨ 161-р зүйлийн 1-р зүйл) Зээлийн байгууллагад данс нээх эрх (Хуулийн 2-р зүйлийн 3 дахь хэсэг)

36 слайд

Слайдын тайлбар:

Ямар нөхцөл байдалд AOU байгуулах үндэслэлтэй вэ? AOE Боловсролын үйлчилгээ үзүүлэгчдийн (ихэнх их, дээд сургууль, коллеж, мэргэжлийн сургууль, бие даасан сургууль) хооронд өрсөлдөөн бий эсвэл боломжтой байдаг. Үйлчилгээ үзүүлэгчдэд хэрэглэгчдийн үзүүлэх нөлөө нэмэгдэж байна Тус байгууллага нь боловсролын үйлчилгээний зах зээлд монополь байр суурь эзэлдэг (хөдөөгийн олон байгууллага) нягтлан бодох бүртгэлийн удирдлагын аргын гол үүрэг

37 слайд

Слайдын тайлбар:

Бие даасан үлдэгдэл эсвэл тооцоо? ОХУ-ын МЭӨ 161-р зүйлээс. Төсвийн байгууллага нь төсвийн тооцооны дагуу төсвийн хөрөнгийн зарцуулалтын үйл ажиллагааг гүйцэтгэдэг. ОХУ-ын МЭӨ 162-р зүйлээс. төсвийн бүртгэл хөтлөх, эсвэл энэ эрх мэдлийг өөр улсын (хотын) байгууллагад (төвлөрсөн нягтлан бодох бүртгэл) гэрээний үндсэн дээр шилжүүлэх;

38 слайд

Слайдын тайлбар:

Төрийн захиалагч Холбооны хууль 2005 оны 7-р сарын 21-ний өдрийн N 94-FZ "Төрийн болон хотын хэрэгцээнд зориулж бараа нийлүүлэх, ажил гүйцэтгэх, үйлчилгээ үзүүлэх захиалга өгөх тухай" 4-р зүйл Төрийн үйлчлүүлэгчид Төрийн үйлчлүүлэгчид ... эрх мэдэлтэй байж болно .. ., түүнчлэн заасан байгууллагуудаас эрх олгосон ... эрх бүхий ... захиалга өгөх, төсвийн хөрөнгөөр бараа нийлүүлэх, ажил гүйцэтгэх, үйлчилгээ үзүүлэх захиалга өгөхдөө төсвийн хөрөнгө хүлээн авагч.

39 слайд

Слайдын тайлбар:

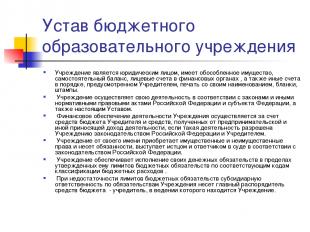

Төсвийн боловсролын сургалтын байгууллагын дүрэм Тус байгууллага нь хуулийн этгээд бөгөөд тусдаа өмчтэй, бие даасан баланстай, санхүүгийн байгууллагад хувийн данс, түүнчлэн бусад данстай. Үүсгэн байгуулагчийн өгсөн, түүний нэр, маягт, тамга тэмдэг бүхий тамга. Тус байгууллага нь ОХУ-ын хууль тогтоомж, Холбооны үүсгэн байгуулагчдын хууль тогтоомж, бусад зохицуулалтын эрх зүйн актууд, түүнчлэн энэхүү дүрмийн дагуу үйл ажиллагаагаа явуулдаг. Байгууллагын үйл ажиллагааг санхүүгийн дэмжлэг үзүүлэх нь үүсгэн байгуулагчийн төсөв, бизнес эрхлэх болон бусад орлого олох үйл ажиллагаанаас авсан хөрөнгийн зардлаар, хэрэв ОХУ-ын хууль тогтоомж, үүсгэн байгуулагчийн хууль тогтоомжоор ийм үйл ажиллагаа явуулахыг зөвшөөрсөн бол энэ байгууллагад олгодог. . Тус байгууллага нь ОХУ-ын хууль тогтоомжийн дагуу өөрийн нэрийн өмнөөс эд хөрөнгийн болон эд хөрөнгийн бус эрх олж авч, үүрэг хүлээнэ, шүүхэд нэхэмжлэгч, хариуцагчаар оролцдог. Тус байгууллага нь төсвийн зардлыг ангилах холбогдох дүрмийн дагуу баталсан төсвийн үүргийн хүрээнд мөнгөн үүргээ биелүүлэхийг баталгаажуулдаг. Хэрэв төсвийн үүргийн хязгаар хангалтгүй бол тухайн байгууллагын үүргийн дагуу нэмэлт хариуцлагыг тухайн байгууллагын харьяалагддаг үүсгэн байгуулагч төсвийн сангийн үндсэн менежер хариуцна.

40 слайд

Слайдын тайлбар:

Төсвийн боловсролын сургалтын байгууллагын дүрэм нь тухайн байгууллагатай харилцаагаа бүрдүүлдэг төрийн байгууллагууд, бусад аж ахуйн нэгж, байгууллага, байгууллага, иргэд гэрээ, хэлэлцээр, гэрээний үндсэн дээр бүх чиглэлээр. Байгууллага нь ОХУ-ын хууль тогтоомж, дүрэмтэй харшлаагүй гэрээ, үүргийн хэлбэр, субьект, аж ахуйн нэгж, байгууллага, байгууллагатай харилцах бусад нөхцөлийг сонгох эрхтэй. Байгууллага нь төсвийн хөрөнгийг зориулалтын дагуу ашиглах үүрэгтэй бөгөөд зориулалтын бус зарцуулсан хөрөнгийг үүсгэн байгуулагчийн төсөвт бүрэн, түүний дотор төсвөөс гадуурх эх үүсвэрээс нөхөн төлүүлэх, буцаан олгох арга хэмжээ авдаг;

41 слайд

Слайдын тайлбар:

Боловсролын байгууллагын захирлын бүрэн эрх ОХУ-ын хууль тогтоомжид өөрөөр заагаагүй бол тухайн байгууллагын цорын ганц гүйцэтгэх байгууллага нь түүний захирал юм. Байгууллагын захирлыг үүсгэн байгуулагчийн даргын тушаалаар албан тушаалд томилж, чөлөөлдөг. Үүсгэн байгуулагч нь захиралтай хөдөлмөрийн гэрээ байгуулдаг (цуцладаг) Захирал нь ОХУ, Москва хотын хууль тогтоомж, бусад дүрэм журам, дүрэм, дүрмийн үндсэн дээр ажилладаг. хөдөлмөрийн гэрээ. Тэрээр өөртэй нь хөдөлмөрийн гэрээ байгуулсан үүсгэн байгуулагч, өөрийн бүрэн эрхэд хамаарах асуудлаар нийслэлийн (дүүргийн) Өмчийн хэлтэст үйл ажиллагаагаа хариуцна. Захирал нь тухайн байгууллагын нэрийн өмнөөс итгэмжлэлгүйгээр үйл ажиллагаа явуулж, төрийн (хотын) байгууллага, аж ахуйн нэгж, байгууллага, байгууллагад түүний ашиг сонирхлыг төлөөлж, хөдөлмөрийн гэрээгээр тогтоосон бүрэн эрхийнхээ хүрээнд байгууллагын өмч хөрөнгийг ашиглах, тогтоосон журмын дагуу хэлцэл хийх. Байгууллагын нэрийн өмнөөс гэрээ байгуулж, итгэмжлэл (түүний дотор орлуулах эрхтэй) олгох, хувийн данс нээлгэх. Захирал нь орлого, зарлагын тооцооны хүрээнд байгууллагын бүтэц, орон тоо, мэргэшлийг бие даан тодорхойлж баталж, тухайн байгууллагын ажилчдыг хуульд заасан журмын дагуу ажилд авч, чөлөөлнө. Захирал бүрэн эрхийнхээ хүрээнд байгууллагын бүх ажилчдад заавал биелүүлэх тушаал, зааварчилгааг гаргадаг. Хөдөлмөрийн гэрээний үндсэн дээр ажилтан ба захирал хоорондын харилцааг хөдөлмөрийн хууль тогтоомжоор зохицуулдаг. Захирал нь зөвхөн хуульд заасан тохиолдол, журмаар бусад албан тушаал эрхлэх, бусад төлбөртэй үйл ажиллагаа эрхлэх эрхтэй.

42 слайд

Слайдын тайлбар:

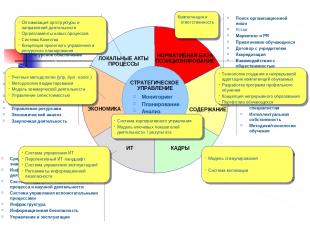

СТРАТЕГИЙН МЕНЕЖМЕНТ Мэдээллийн технологийн ЭДИЙН ЗАСГИЙН АЖЛЫН БАЙГУУЛЛАГЫН АГУУЛГА ОРОН НУТГИЙН ҮЙЛ АЖИЛЛАГАА, ҮЙЛ ЯВЦЫГ БАЙРЛУУЛАХ ЗОХИЦУУЛАЛТЫН СУУРЬ Хяналт-шинжилгээ Төлөвлөлт дүн шинжилгээ Хяналт Байгууллагын орон зай хайх Дүрэм Маркетинг, PR Оюутнуудыг татах Үүсгэн байгуулагчтай гэрээ байгуулах Магадлан итгэмжлэл Олон нийттэй харилцах Байгууллагын бүтэц Байгууллагын ажлын урсгалын удирдлагын тогтолцоо Төслийн зохицуулалт Нөөцийн дэмжлэгСанхүүгийн төлөвлөлт, төсөвлөлт Нягтлан бодох бүртгэл, татварын бүртгэл Удирдлагын бүртгэл Орлого бий болгох бусад үйл ажиллагаа Нөөцийн менежмент Эдийн засгийн шинжилгээХудалдан авах ажиллагааны үйл ажиллагаа Боловсролын түвшин/ Хөтөлбөр Төгсөгчдөд тавигдах арга зүйн үйл ажиллагаа ба R&D шаардлага Оюуны өмчЗаах арга/технологи Сургалт ба мэдлэгийн удирдлагын хэрэгсэл Мэдээллийн технологи Боловсролын үйл явцыг дэмжих систем ба арга зүйн үйл ажиллагааТуслах үйл явцын удирдлагын систем Дэд бүтэц Мэдээллийн аюулгүй байдал Удирдлага ба үйл ажиллагаа Ажилд авах хөгжил PC-ийн гэрчилгээжүүлэх урам зориг PC-ийн ур чадварын загвар

Ирина КУРБАТОВА, Тамбов хотын 13-р сургуулийн захирал: Автономит навигаци дээр гарч байна.

"Санхүүгийн бие даасан байдал" гэсэн ойлголт нь зөвхөн өөрийн нягтлан бодох бүртгэлийн хэлтэстэй байхаас гадна боловсролын байгууллагын бие даасан байдлыг илэрхийлдэг. Улсын сургуулиудын хувьд бүх санхүүгийн урсгал нь цалингийн хөнгөлөлттэй холбоотой эсэх, эсвэл үүсгэн байгуулагчийн эдийн засгийн хэсгийг хадгалах, төлбөр төлөх үүрэгтэй холбоотой эсэхээс үл хамааран. хэрэгслүүдхотын боловсролын байгууллага тохируулдаг. Тэд стандартын дагуу цалинг бууруулж чадахгүй, гэхдээ техникийн ажилчид, хөрөнгө оруулалт, засвар үйлчилгээний зардлыг санхүүжүүлэхтэй холбоотой тооцоолол юм. одоогийн засвар, маш нухацтай тохируулж, ихэвчлэн доошоо чиглүүлдэг. Бие даасан байдал гэдэг нь хотын боловсролын байгууллагуудын зохицуулалтгүйгээр бие даасан үйл ажиллагааг хэлнэ. Өөрөөр хэлбэл, сургууль өөрөө Төрийн сантай шууд хамтран ажилладаг, төсвөө өөрөө бүрдүүлдэг, тухайн хугацаанд эдийн засгийн хөгжлийн тэргүүлэх чиглэлтэй холбоотой асуудлыг зохицуулдаг, эдийн засгийн үйл ажиллагаагаа бүрэн, бүрэн гүйцэд явуулдаг гэж хэлж болно. Бүр аудитын нягтлан бодох бүртгэл хөтлөх хүртэл. Нягтлан бодох бүртгэлийн бие даасан байдал нь бие даасан байдалтай харьцуулахад далайд дусал дусал юм.

Манай сургууль одоо бие даасан байгууллагын статус руу шилжих бичиг баримтын шатандаа явж байна. Бидний олон итгэл найдвар үүнтэй холбоотой. Нэгдүгээрт, энэ нь илүү өргөн эрх мэдэл юм, учир нь сургууль нь зардлын тооцоог гаргах, хөгжлийн бэрхшээлийг тодорхойлоход бие даасан болж, тэргүүлэх чиглэлийг илүү тодорхой тодорхойлоход тусалдаг. Нэмж дурдахад, бие даасан байдал нь бий болгох үед бий болгох боломжийг олгоно ашгийн бус байгууллагууд, өөрөөр хэлбэл, бие даасан эдийн засгийн үйл ажиллагаа эрхлэх, үүнээс тодорхой ашиг олох, жишээлбэл, ижил байр түрээслэх. Сургуулийн биеийн тамирын зааланд бие даан, оройн цагаар хэнд ч саад учруулахгүйгээр дасгал хийх хүсэлтэй олон залуу эцэг эхчүүд бидэнд бий. Гэхдээ бид хичээлийн өдрүүдэд биеийн тамирын заал ашиглах боломжгүй, учир нь биеийн тамирын зааланд хичээлийн нягтрал маш өндөр байдаг. Бид энэ үйлчилгээг ням гарагт үзүүлж болох ч үүнд нэмэлт ажилчид хамрагдах болно.

Сургуулийг түшиглэсэн ашгийн бус байгууллагууд нээгдэх үед техникийн ажилтнуудын үйлчилгээний төлбөрийг гэрээгээр шийдвэрлэх боломжтой. Эцсийн эцэст өнөөдөр сургуульд төрийн сантай зэрэгцэн ажиллах сан байгуулах нь маш хэцүү байдаг - бид хотын захиргааны байгууллага юм.

Автономит нь бас сул талуудтай. Эхний бөгөөд нэлээд ноцтой зүйл бол үүсгэн байгуулагчийн тушаал юм. Үүнийг боловсролын байгууллагатай байгуулах нь зайлшгүй бөгөөд энэ нь жам ёсны хэрэг, учир нь бид тусгаар тогтнолыг хичнээн их хүсч байсан ч бид хэзээ ч арилжааны байгууллага болохгүй, энэ нь шаардлагагүй юм. Юу болох вэ тушаал өгсөн, холбоотой тодорхой нюансууд байдаг тул үүнийг хэлэхэд маш хэцүү байдаг зохицуулалтын хүрээбие даасан байгууллагын ажил.

Хоёр дахь ноцтой зүйл бол өнөөг хүртэл бид эдийн засгийн үйл ажиллагааг бүрэн бие даан явуулаагүй, үүнтэй холбоотой бүх зүйлтэй холбоотой юм аудитууд, мэдээж нэмэлт мөнгө. Өнөөдөр сургуулийн өмнө тавьж байгаа ажлууд, жишээлбэл, өөр усан бассейн барих, биеийн тамирын заалыг сэргээх зэрэг нь маш хэцүү байх болно. Үүний тулд бие даасан байдлаар хөрөнгө мөнгө хуваарилагдахаа болино. Бид үүнд бэлэн байх ёстой.

Галина СУЛЕЙМАНОВА, 115 дугаар сургуулийн захирал, Нижний Новгород: Одоо бид өөрсдийн тэргүүлэх чиглэлээ тогтоодог

Би итгэлтэйгээр хэлж чадна: санхүүгийн бие даасан байдал нь сургуулиудад ашигтай. Хэрэв өмнө нь хот, бүс нутгийн төсвөөс дүүргүүд рүү орж, дүүргүүдээс боловсролын байгууллагуудад аль хэдийн орж ирдэг байсан бөгөөд ихэвчлэн шаардлагатай эсвэл анх төлөвлөсөн хэмжээгээр биш байсан бол одоо сургуулийн мөнгийг өөр зорилгоор шилжүүлэх боломжгүй болжээ. захирлын тушаалгүйгээр . Санхүүжилтийг шууд бүсийн төсвөөс гаргаж байгаа тул оюутны тоогоор хатуу тооцож, хүүхэд бүрийн төлөө тэмцэх ёстой. Биднээс хэн ч өөр байгууллагад шилжихгүй, харин ч эсрэгээрээ бусад сургуулиас хүмүүс манайд ирдэг байхыг бид хичээдэг. Өрсөлдөөн хөгжиж байна. Эцэг эхчүүд хүүхдэдээ хамгийн тохиромжтой сургуулийг сонгохыг хүсдэг нь бид чанартай байх ёстой гэсэн үг юм боловсролын үйлчилгээболон, тав тухтай нөхцөл, нэмэлт анги нэвтрүүлэх. Энэ бүхэнд хөрөнгө мөнгө хэрэгтэй. Өнөөдөр бид бусад сургуультай эн зэрэгцэхүйц хүлээн авч байна. Энэ нь боловсролын байгууллагууд гэсэн үг биш юм тэгш боломж: орчин үеийн шинэ сургуулиуд, хэн ч хэлж байсан хамаагүй илүү давуу талтай. Харин барилга нь хуучирсан, цөөн тооны оюутнуудад зориулагдсан бол яах вэ? Сургалтын чанарт анхаарлаа хандуулах нь хэвээр байна.

Өнөөдөр бид зардлаа өөрсдөө төлөвлөж, хуваарилсан хөрөнгийг өөрийн үзэмжээр зарцуулж болно. Өмнө нь, жишээлбэл, засварыг цаг тухайд нь хийх эсвэл худалдан авах боломжгүй байсан шаардлагатай тоног төхөөрөмж- Үүний тулд дээрээс мөнгө гарахыг хүлээх шаардлагатай байсан. Одоо бид өөрсдөө тэргүүлэх чиглэлээ тодорхойлж байна: юуг эхлээд зарцуулах, хоёр дахь нь, юуг хэмнэх нь илүү үндэслэлтэй юм. Мэдээжийн хэрэг, төсөв хязгааргүй биш: бид бүс нутгийн яамнаас тоо баримтыг авдаг бөгөөд бид эдгээр үзүүлэлтүүдийн хүрээнд зардлыг төлөвлөдөг.

Сэтгэгдэл

Нина ЛЕБЕДЕВА, Брянск мужийн Брянск дүүргийн захиргааны боловсролын хэлтсийн ахлах эдийн засагч:

Боловсролын байгууллагуудын санхүүжилт хангалтгүй байгаа нөхцөлд бие даасан нягтлан бодох бүртгэл хөтлөх нь үнэтэй таашаал юм: хэд хэдэн нягтлан бодогчийн цалин хөлс, тоног төхөөрөмж худалдан авах санхүүгийн зардал, тусгай програм хангамж, түүний үйлчилгээ. Томоохон сургуулиуд, хотуудад байрладаг дотуур байр, том сургуулиудад бие даасан нягтлан бодох бүртгэлийг нэвтрүүлэх нь эдийн засгийн үндэслэлтэй юм суурин газруудЭнд та мэргэжлийн, туршлагатай ажилчдыг татах, эцэг эх, ивээн тэтгэгчдийн нэмэлт санхүүжилтийг ашиглах боломжтой. Оюутныг тэжээх зардал өндөр, нягтлан бодох бүртгэлгүй жижиг сургуулиудыг яах вэ боловсон хүчин? Захирал нь ихэвчлэн ганцаараа, орлогчгүй ажилладаг бөгөөд зөвхөн сургалт, боловсрол төдийгүй эдийн засгийн бүх асуудал түүний мөрөн дээр байдаг.

Төвлөрсөн нягтлан бодох бүртгэл нь сургуулиудын санхүүгийн бие даасан байдал, нэмэлт хөрөнгө татах, ашиглахад саад болохгүй. Үүний зэрэгцээ Төв банкны чадварлаг ажил нь сургуулийн захиралд сургуулийн оршин тогтнох гол зүйл болох хүүхдийн боловсрол, хүмүүжилд илүү их анхаарал хандуулах боломжийг олгодог. Нягтлан бодох бүртгэлийн бие даасан үйлчилгээнд шилжих нь ихэвчлэн шаардлагатай арга хэмжээ юм, учир нь хотын төсөвт үзүүлэх ачаалал төвлөрсөн нягтлан бодох бүртгэлийг бууруулж, боловсролын үйл явцын өртөгийг нэмэгдүүлдэг.

Ямар ч байсан боловсролын байгууллагын дарга нарт бие даан аялал хийх үү, Төв банкны үйлчилгээг ашиглах уу гэдгээ сонгох боломжийг олгох хэрэгтэй.

Любовь ПАВЛОВА, Новгород мужийн Новгородский дүүргийн Ермолинская сургуулийн захирал:

Энэ нь хоёрдмол утгатай байсан ...

Намайг 1982 онд тус сургуульд ажиллаж эхлэхэд дүүрэгт нэгдсэн нягтлан бодох бүртгэлийн хэлтэс гэж байсан. Сургуулийн захирлууд нягтлан бодох бүртгэлийн хэлтэст ирж, цалин авч, өөрсдөө энэ цалинг ажилчдадаа олгодог байсан. Дараа нь тосгоны зөвлөлүүд байсан бөгөөд төвлөрсөн нягтлан бодох бүртгэлээс сургуулиудад засварын ажилд илгээсэн хөрөнгө, харааны хэрэглүүр худалдаж авах, тосгоны зөвлөлийн захиргаанд орж ирэв. Сургуулиуд ашиглагдаагүй хөрөнгөтэй байсан үе бий. Сургуульд барилгын материал, будаг, тавилга, тоног төхөөрөмж авахад хэцүү үе байсан гэдгийг олон хүн санаж байгаа байх. Ингээд төсвийн дагуу хуваарилсан хөрөнгө заримдаа зарцуулагдаагүй үлддэг нь тогтоогдсон. Гэхдээ энэ мөнгө, түүнчлэн сургуулийн ус, цахилгаан эсвэл засварын зардалд хэмнэж байсан хөрөнгө тосгоны зөвлөл, дүүргийн санхүүгийн хэлтэст үлдсэн - сургуулиуд тэднийг хүлээж аваагүй.

Боловсролын анхны хууль нь захирлуудыг орхих эрхийг өгсөн

сургууль доторх хэмнэлт. Энэ нь боловсролын байгууллагуудыг санхүүгийн бие даасан болгох анхны алхам байв. 1991 онд хэмнэсэн мөнгөөр бид бүхэл бүтэн багш нарын хамт Санкт-Петербургт очиж, Ботаникийн цэцэрлэгт хүрээлэнд очиж, “Мөсөн дээрх балет” шоунд оролцоход багш нар маань ямар их баярлаж байсныг санаж байна. Бие даасан байдал руу аажмаар шилжсэнээр сургуулийн захирлууд үүнийг хоёрдмол байдлаар хүлээж авдаг тул хуучин үеийг санагдуулдаг. Гэхдээ бид өөрсдөө олсон мөнгөө сургуулийнхаа хэрэгцээнд зарцуулах боломж олдсон гэдгээ ухамсарлах хэрэгтэй. Тусгаар тогтнол нь тодорхой эрх чөлөөг өгдөг, хариуцлагагүй эрх чөлөө гэж байдаггүй. Тиймээс энгийн даргаас сургуулийн захирал бүр боловсролын системийн менежер болж хувирах цаг иржээ.

Арилжааны байгууллагуудын санхүүгийн харилцааг бий болгодог тодорхой зарчимэдийн засгийн үйл ажиллагааны үндэс суурьтай холбоотой. Эдгээр зарчмуудыг байнга хөгжүүлж, сайжруулж байдаг.

Орчин үед боловсролын уран зохиолаж ахуйн нэгжийн санхүүг зохион байгуулах орчин үеийн зарчмуудын талаар тодорхой ойлголт үүсэх хүртэл. Тиймээс, Л.Н.Павлова аж ахуйн нэгжийн санхүүгийн орчин үеийн зарчмуудыг хэлдэг: төлөвлөлт, тууштай байдал, зорилтот чиг баримжаа, төрөлжилт, стратегийн чиг баримжаа .. Гэхдээ эдгээр зарчмууд нь бизнес эрхлэх үйл ажиллагаанд ерөнхийдөө хамаатай бөгөөд мэдээжийн хэрэг тодорхой нэг талаас нь авч үзэх хэрэгтэй. санхүүгийн бодлого боловсруулахдаа данс . Гэсэн хэдий ч тэдгээр нь аж ахуйн нэгжийн санхүүгийн бодлогыг боловсруулах, практик хэрэгжүүлэх үндэс суурь болж чадахгүй.

Эдийн засгийн бие даасан байдлын зарчим

Санхүүгийн хараат бус байдалгүйгээр эдийн засгийн бие даасан байх зарчим хэрэгжих боломжгүй. Үүний хэрэгжилт нь өмчийн хэлбэрээс үл хамааран аж ахуйн нэгжүүд хамрах хүрээг бие даан тодорхойлох замаар хангагдана. эдийн засгийн үйл ажиллагаа, санхүүжилтийн эх үүсвэр, хөрөнгө оруулалтын чиглэл Мөнгөашиг олох, хөрөнгөө нэмэгдүүлэхийн тулд компанийн эздийн сайн сайхан байдлыг сайжруулах.

Зах зээл нь арилжааны байгууллагуудыг хөрөнгийн хөрөнгө оруулалтын илүү олон шинэ чиглэлийг эрэлхийлж, хэрэглэгчдийн эрэлт хэрэгцээнд нийцсэн уян хатан үйлдвэрлэлийг бий болгоход түлхэц өгдөг. Арилжааны байгууллагууд нэмэлт ашиг олох, хөрөнгөө нэмэгдүүлэх, эздийнхээ сайн сайхан байдлыг сайжруулах зорилгоор богино болон урт хугацааны санхүүгийн хөрөнгө оруулалтыг худалдан авах хэлбэрээр хийж болно. үнэт цаасбусад аж ахуйн нэгж, төр, бусад аж ахуйн нэгжийн үйл ажиллагаанд оролцох.

Гэсэн хэдий ч төрөөс тэдний үйл ажиллагааны тодорхой хэсгийг зохицуулдаг тул эдийн засгийн бүрэн бие даасан байдлын тухай ярьж болохгүй. Тиймээс янз бүрийн түвшний төсөвтэй арилжааны байгууллагуудын харилцан харилцааг хуулиар тогтоосон байдаг. Өмчийн бүх хэлбэрийн арилжааны байгууллагууд хууль тогтоомжийн дагуу тогтоосон хувь хэмжээний дагуу шаардлагатай татварыг төлж, төсвөөс гадуурх санг бүрдүүлэхэд оролцдог. Мөн элэгдлийн бодлогыг төрөөс тогтоодог. 1998 оноос өмнө олж авсан үндсэн хөрөнгийн элэгдлийг хуулиар тогтоосон хэм хэмжээний дагуу хийдэг. Хувьцаат компанийн санхүүгийн нөөц бүрдүүлэх хэрэгцээ, хэмжээг хуулиар тогтоодог.

Өөрийгөө санхүүжүүлэх зарчим

Энэ зарчмыг хэрэгжүүлэх нь үндсэн нөхцөлүүдийн нэг юм бизнес эрхлэх үйл ажиллагаа, энэ нь аж ахуйн нэгжийн өрсөлдөх чадварыг хангадаг. Өөрийгөө санхүүжүүлэх гэдэг нь бүтээгдэхүүн үйлдвэрлэх, борлуулах, ажил гүйцэтгэх, үйлчилгээ үзүүлэхэд шаардагдах зардлыг өөрийн хөрөнгөөр, шаардлагатай бол банкны болон арилжааны зээлийн зардлаар үйлдвэрлэлийг хөгжүүлэхэд оруулсан хөрөнгө оруулалтыг бүрэн хангахыг хэлнэ.

Зах зээлийн өндөр хөгжилтэй орнуудад аж ахуйн нэгжүүд нь өндөр түвшинөөрийгөө санхүүжүүлэх, өөрийн хөрөнгийн эзлэх хувь 70% ба түүнээс дээш байна. Арилжааны байгууллагуудын санхүүжилтийн үндсэн эх үүсвэрүүд нь: элэгдлийн зардал, ашиг, засварын санд суутгал хийх. Оросын аж ахуйн нэгжүүдийн хөрөнгө оруулалтын нийт хэмжээ дэх өөрийн эх үүсвэрийн эзлэх хувь зах зээлийн хөгжингүй орнуудын түвшинтэй тохирч байна. Гэсэн хэдий ч нийт хөрөнгийн хэмжээ нэлээд бага бөгөөд ноцтой хөрөнгө оруулалтын хөтөлбөрүүдийг хэрэгжүүлэх боломжийг олгодоггүй. Одоогоор арилжааны бүх байгууллага энэ зарчмыг хэрэгжүүлж чадахгүй байна. Хэрэглэгчдэд шаардлагатай бүтээгдэхүүн үйлдвэрлэдэг, үйлчилгээ үзүүлдэг хэд хэдэн салбарын байгууллагууд бодит шалтгааны улмаас ашиг орлогоо хангаж чадахгүй байна. Үүнд хотын бие даасан аж ахуйн нэгжүүд орно зорчигч тээвэр, орон сууц, нийтийн үйлчилгээ, Хөдөө аж ахуй, батлан хамгаалах үйлдвэр, олборлох үйлдвэрүүд. Ийм аж ахуйн нэгжүүд боломжийнхоо хэрээр авдаг төрийн дэмжлэгэргэн төлөгдөх ба эргэн төлөгдөхгүй нөхцөлөөр төсвөөс нэмэлт санхүүжилт олгох хэлбэрээр.

Ийнхүү өөрийгөө санхүүжүүлэх гэдэг нь эдийн засгийн үйл ажиллагааг санхүүжүүлэхэд өөрийн санхүүгийн эх үүсвэр хангалттай байгаа тохиолдолд эдийн засгийн зах зээлийн менежментийн аргуудыг хэлнэ. Өөрийгөө санхүүжүүлэх нь төсөвт болон төсвөөс гадуурх санд төлбөр төлсний дараа аж ахуйн нэгжийн хуваарилсан ашгийг төрийн зохицуулалтаас чөлөөлдөг гэж үздэг. Арилжааны байгууллагын ашиг, элэгдлийн болон бусад мөнгөн хөрөнгө нь түүний эдийн засаг, санхүүгийн эх үүсвэр болдог. нийгмийн хөгжил. Банк болон бусад зээлийн байгууллагуудаас авсан зээлийг тухайн аж ахуйн нэгж өөрөө өөрийн эх үүсвэрээс төлдөг. Нөхцөл байдалд зах зээлийн эдийн засагашиглан өөрийгөө санхүүжүүлэх зарчмыг хангах хувь нийлүүлсэн хөрөнгө, ногдол ашиг, санхүүгийн гүйлгээний ашиг.

Өөрийгөө санхүүжүүлэх нь хэд хэдэн давуу талтай:

Зээлийн зардал (хүүгийн төлбөр, зээлийн эргэн төлөлт) хамаарахгүй;

компани нь гадны хөрөнгөөс хараат бус болсон;

нэмэлтээс болж өмчаж ахуйн нэгжийн найдвартай байдал, зээлжих чадварыг нэмэгдүүлдэг;

шийдвэр гаргах үйл явцыг хөнгөвчлөх Цаашдын хөгжилнэмэлт хөрөнгө оруулалтаар дамжуулан.

55-ын 1

Сэдвийн талаархи танилцуулга:Боловсролын байгууллагын эдийн засаг

слайдын дугаар 1

Слайдын тайлбар:

слайдын дугаар 2

слайдын дугаар 3

Слайдын тайлбар:

слайдын дугаар 4

Слайдын тайлбар:

слайдын дугаар 5

Слайдын тайлбар:

Эдийн засгийн бие даасан байдлын тухай ойлголт Энэ нэр томъёо нь юу гэсэн үг вэ? Үйл ажиллагааны эрх чөлөө (өөрийгөө удирдах) эсвэл хууль тогтоох эрхээ хэрэгжүүлэх (бие даасан байдал, эрх мэдэл). 1989 оны 9-р сарын 22-ны өдрийн Төрийн боловсролын тогтоолоор батлагдсан боловсролын эдийн засгийн шинэ механизмын гол цөм нь боловсролын шинэчлэлийн гол нөөц юм.

слайдын дугаар 6

Слайдын тайлбар:

Эдийн засгийн бие даасан байдлын үзэл баримтлал Энэхүү нөөцийг 1992 оны хэвлэлд "Боловсролын тухай" Холбооны хуульд хамгийн бүрэн тусгасан болно: Бүх төсвийн болон төсвөөс гадуурх сангуудын бие даасан удирдлага; Эд хөрөнгө ашиглах эрх; Татварын томоохон урамшуулал.

слайдын дугаар 7

Слайдын тайлбар:

Боловсролын байгууллагын эдийн засгийн бие даасан байдал, бие даасан байдлын үндсэн зарчим Боловсролын байгууллагын хувьд бие даасан байдлын зарчим нь боловсролын байгууллага нь хуулийн этгээд бөгөөд бие даасан байдлаар батлагдсан дүрэм, үүсгэн байгуулагчтай байгуулсан гэрээний хүрээнд: дотоод удирдлагын бүтцийг бүрдүүлдэг; хуулиар тогтоосон төрөл бүрийн үйл ажиллагаа, түүний дотор бизнес эрхлэхийг бие даан хэрэгжүүлдэг; бие даасан үйл ажиллагааг хэрэгжүүлснээс олсон орлогыг удирддаг; үүсгэн байгуулагчаас түүнд шилжүүлсэн эд хөрөнгийг түрээслэх, түрээслэх; үйл ажиллагаагаа хангахын тулд янз бүрийн санхүүгийн эх үүсвэрийг татах; үйлчилгээ үзүүлэх, үйлдвэрлэсэн бүтээгдэхүүн, ажлын үр дүнг борлуулах; бүх төсвийн болон төсвөөс гадуурх хөрөнгийг ашиглах чиглэлийг бие даан тодорхойлдог; ажилчдын цалин хөлс, материаллаг урамшууллын холбогдох тогтолцоог бие даан тодорхойлдог. Боловсон хүчний хүснэгтийг бие даан бүрдүүлдэг.

слайдын дугаар 8

Слайдын тайлбар:

Боловсролын байгууллагын эдийн засгийн бие даасан байдал, бие даасан байдлын үндсэн зарчмууд Сургууль нь дараахь зүйлийг бие даан тодорхойлдог: цалингийн сангийн суурь ба урамшууллын хэсгийн харьцаа; сурган хүмүүжүүлэх, захиргааны болон удирдлагын болон боловсролын туслах ажилтнуудын цалингийн сангийн харьцаа; хөдөлмөрийн хөлсний сангийн үндсэн хэсэгт ерөнхий болон тусгай хэсгийн харьцаа; бүс нутгийн болон хотын журмын дагуу цалингийн сангийн урамшууллын хэсгийг хуваарилах журам. Энэ нь сургуульд үр ашиггүй ажлын байрыг бууруулж, дотоод нөөцийн зардлаар шилдэг багш нарын цалинг мэдэгдэхүйц нэмэгдүүлэх боломжийг олгодог. Гэвч эдгээр асуудлыг шийдвэрлэхийн тулд сургуулийн удирдлагууд боловсон хүчний тоог оновчтой болгохоос өөр аргагүйд хүрч байна.

слайдын дугаар 9

Слайдын тайлбар:

Эдийн засгийн бие даасан байдлын үзэл баримтлал Боловсролын байгууллагын эрх зүйн байдлыг хэрэгжүүлэх - төсвийн болон эдийн засгийн бие даасан байдлын хоорондын зөрчилдөөнийг арилгах: Төр, боловсролын үйлчилгээ хүлээн авагчтай байгуулсан гэрээний харилцаа; Боловсролын чанарын хяналтын (үр дүн) төр-төрийн тогтолцоо; Нэг үзүүлэлтээр төсвийн санхүүжилт (NPF); Тооцоолол батлах, гүйцэтгэх, тохируулахад бие даасан байдал; Үйл ажиллагааны тайлангийн ил тод, хүртээмжтэй байдал; Санхүүгийн зарцуулалтын тодорхой журам (өрсөлдөөнт сонгон шалгаруулалт); Үүсгэн байгуулагчийн шилжүүлсэн эд хөрөнгийг үр ашигтай ашиглах; Үр дүнтэй удирдлага (удирдлагын ажилтнууд).

слайдын дугаар 10

Слайдын тайлбар:

Асуудал Хязгаарлагдмал нөөц; Одоо байгаа боловсролын тогтолцоо нь төсвийн хөрөнгийн 25 хүртэлх хувийг, гэр бүлийн сангийн 49 хүртэлх хувийг үр ашиггүй зарцуулж байна, өөрөөр хэлбэл төсвийн хөрөнгийг үр ашигтай зарцуулах урамшуулал байхгүй; Үндэсний эдийн засгийн бусад салбар, бусад орны боловсролын тогтолцооны өрсөлдөөн; Энэ тогтолцоо нь зөвхөн албан ёсны нөхөн үржихүйн үүднээс үндэсний ашиг сонирхлоос гадуур дасан зохицсон; Төсвийн байгууллагууд нь эцсийн үр дүнд хүрэхийн тулд бус төсвийн хөрөнгийг хөгжүүлэхэд чиглэгддэг.

слайдын дугаар 11

Слайдын тайлбар:

Асуудал Сургууль нь нийгмийн болон харилцааны шаардлагатай ур чадварыг хангадаггүй; Боловсролын байнгын өсөн нэмэгдэж буй эрэлт хэрэгцээ нь эх үүсвэрээр хангагдаагүй боловч боловсролын системээр "сэтгэл ханамжтай" байдаг; Боловсролын хөтөлбөрийг тусгайлан санхүүжүүлснээр нөхөн үржихүй, тэр дундаа хөгжлийг хангахгүй; Өрсөлдөөнт орчин, боловсролын байгууллагын зохион байгуулалтын орон зайг эрэлхийлэх урамшуулал байдаггүй.

слайдын дугаар 12

Слайдын тайлбар:

Боловсролын хуучин загварын шинж чанарууд Хүн хөдөлмөрийн зах зээлд нийцсэн байх ёстой Санал хүсэлт нь зөвхөн боловсролын тогтолцоонд туслах, хянахад л хэрэгтэй. Боловсролын суурь түвшин нь зөвхөн суурь мэдлэгт төвлөрөх ёстой Нэмэлт боловсрол нь чөлөөт цагаа өнгөрөөх систем эсвэл үйлдвэрлэлийн үүрэг юм.

слайдын дугаар 13

Слайдын тайлбар:

Шинэ загварын шинж чанар Хүн өөрөө боловсролын болон мэргэжлийн замналаа сонгодог бөгөөд энэ сонголт үргэлж боломжтой байх шаардлагатай (хүртээмжтэй байдал) "Санал хүсэлтийн систем" хэрэгтэй (чанар) Боловсролын суурь түвшин нь боловсролыг бий болгох чиг хандлагад чиглэгдсэн байх ёстой. шинэлэг эдийн засаг (нийгмийн захиалга) Тасралтгүй боловсрол хаа сайгүй байх болно (нийгмийн захиалга)

слайдын дугаар 14

Слайдын тайлбар:

Боловсролын орчин үеийн загварын зарчмууд Төслийн үйл ажиллагааны зарчмуудыг үндэс болгон авч үзэх ёстой: боловсролын гадаад эрэлт хэрэгцээнд нээлттэй байх; дизайны аргыг хэрэглэх; логик "үүргийн хариуд мөнгө"; практикт шинэ хандлагыг амжилттай хэрэгжүүлж буй удирдагчдыг өрсөлдөх чадвартай тодорхойлох, дэмжих; нөөцийг дэмжих хэрэгслүүдийн зорилтот байдал, гаргасан шийдвэрийн цогц шинж чанар.

слайдын дугаар 15

Слайдын тайлбар:

Зохион байгуулалт, санхүүгийн шинэ механизм Төсвийн байгууллагын санхүү, эдийн засгийн үйл ажиллагааны чадамжийг эзэмших; боловсролын байгууллагын чиг үүргийн нэг хүнд ногдох санхүүжилтийн норматив; Боловсролын байгууллагуудын сүлжээг оновчтой болгох; Цалингийн шинэ систем; Орлого бий болгох үйл ажиллагааны үр дүнтэй механизм; Шинэ зохион байгуулалт, эрх зүйн хэлбэр - бие даасан боловсролын байгууллага; Үр дүнтэй менежмент (боловсролын байгууллагын дарга нарыг сургах);

слайдын дугаар 16

Слайдын тайлбар:

Завсрын дүгнэлт НМХ-ийн үр дүнгээс гарсан үндсэн хоёр дүгнэлт нь дараах байдалтай байна. Нэгдүгээрт, хамгийн өргөнөөр дэмжигдсэн боловсролын шинэчлэлийн стратеги, тухайлбал, сургуулиудад илүү бие даасан байдал олгох эсвэл ангийн сурагчдын тоог бууруулах зэрэг нь хүлээгдэж буй үр дүнд хүрээгүй; хоёрдугаарт, "боловсролын системийн чанар нь түүнд ажиллаж буй багш нарын чанараас өндөр байж болохгүй" (энэ нь ялангуяа бага сургуулийн хувьд үнэн юм). Хоёрдахь дүгнэлт нь гурван үндсэн зөвлөмжийг агуулдаг: 1) зөв хүмүүс багш болох шаардлагатай; 2) тэдэнд сургалтын үр нөлөөг дээшлүүлэх сургалт явуулах; 3) оюутан бүр чанартай боловсрол эзэмших нөхцөлийг бүрдүүлэх шаардлагатай.

слайдын дугаар 17

Слайдын тайлбар:

Боловсролын байгууллагад эдийн засгийн бие даасан байдал яагаад хэрэгтэй вэ? Боловсролын бүтээгдэхүүний тодорхой үйлдвэрлэгчийг тодорхойлох (нөөц, технологи, үр дүн); Тухайн сургуульд боловсролын бүтээгдэхүүн үйлдвэрлэхэд шаардагдах нөөцийн хэмжээг тодорхойлох; Зардал, үр дүнгийн харьцааг тодорхойлох; Боловсролын бүтээгдэхүүн үйлдвэрлэгчийн тодорхой зохион байгуулалтын хэлбэрийн боломж, хязгаарлалтыг тодорхойлох; Эцсийн үр дүнд сургуулийн хариуцлага; Байгууллагын байр сууриа олох.

слайдын дугаар 18

Слайдын тайлбар:

Боловсролын салбар дахь эдийн засгийн харилцаа нь санхүүгийн, материаллаг, хөдөлмөрийн болон бусад нөөцийг хязгаарлагдмал ашиглах, гарсан зардлыг олж авсан үр дүнтэй харьцуулах нөхцөлд боловсролын үйлчилгээ үзүүлэх хүмүүсийн үйл ажиллагаа юм. Энэхүү заалтыг үндэслэн боловсролын байгууллагын эдийн засгийн механизмыг бүрдүүлэх логикийг бий болгож байна - төсвийн хөрөнгийн хязгаарлагдмал нөхцөлд хэрхэн үр дүнтэй ажиллах боломжийг бүрдүүлэх. Сурган хүмүүжүүлэх үйл ажиллагаа (харилцаа) - боловсролын үйл явцыг хэрэгжүүлэх технологи

слайдын дугаар 19

Слайдын тайлбар:

Үйл ажиллагааны удирдлагад шилжүүлсэн эд хөрөнгө Төрийн болон хотын боловсролын байгууллагыг үүсгэн байгуулсан өмчлөгч нь хуулиар тогтоосон үйл ажиллагааг хэрэгжүүлэхэд шаардлагатай эд хөрөнгийг өмчлүүлнэ. Өмчлөгч нь өмчлөгчийн эд хөрөнгийг өмчлөх эрх, энэ эд хөрөнгийг ашиглах эрхээс бүрдэх эд хөрөнгийн эрхийг байгууллагад шилжүүлдэг. Байгууллагын бүх эд хөрөнгө нь үүсгэн байгуулагчийн өмч бөгөөд бие даасан балансад тусгагдсан бөгөөд хүлээн авах гэрчилгээний үндсэн дээр үүсгэн байгуулагчтай тохиролцсоны үндсэн дээр үйл ажиллагааны удирдлагын эрхийн үндсэн дээр байгууллагад хуваарилагдана. Дүрэмд заасны дагуу өмчлөгчийн бүрэн эрхийг төрийн (хотын) өмчийн удирдлагын байгууллага хэрэгжүүлдэг. Байгууллага нь шуурхай удирдлагын эрхийн үндсэн дээр өөрт олгогдсон эд хөрөнгийг өмчлөх, ашиглах эрхтэй.

слайдын дугаар 20

Слайдын тайлбар:

слайдын дугаар 21

Слайдын тайлбар:

Эдийн засгийн гурван үндсэн асуудалд менежерийн хандлага Юу үйлдвэрлэх вэ? - боловсролын байгууллагад илүү хатуу хязгаарлагдмал нөөц; - боловсролын (сурган хүмүүжүүлэх) бодлогыг сонгох нь сургуулийн удирдлагын үйл ажиллагааны тэргүүлэх чиглэл юм; - тодорхой бүтээгдэхүүн (үйлчилгээ, бараа) сонгох нь сургуулийн хөгжлийн ерөнхий стратегийг тодорхойлдог.

слайдын дугаар 22

Слайдын тайлбар:

Эдийн засгийн гурван үндсэн асуудалд менежерийн хандлага Хэрхэн үйлдвэрлэх вэ? - нөөц, технологийг тэдгээрийн хүртээмж, чанар, үнээс хамааран оновчтой сонгох; - Нэгэнт сонгосон технологи нь нөөцийн сонголтыг ихээхэн тодорхойлдог; - үйл явцын хандлага (хүний нөөцийн удирдлагын систем, чанарын хяналт, маркетингийн технологи, төлөвлөлтийн зарчим)

слайдын дугаар 23

Слайдын тайлбар:

Эдийн засгийн гурван үндсэн асуудалд менежерийн хандлага Хэнд зориулж үйлдвэрлэх вэ? - энэ бол микро болон макро түвшний асуудал; - хэрэглэгчид (үүсгэн байгуулагч, эцэг эх, байгууллага) болон боловсролын байгууллагын удирдлага хоорондын харилцаа; - Оросын хэрэглэгчдийн орлогын динамик нь боловсролын бүтээгдэхүүний эрэлтийг тодорхойлдог;

слайдын дугаар 24

Слайдын тайлбар:

Даалгавар: Танай боловсролын байгууллагад бий болгосон боловсролын үйлчилгээ нь хэрэглэгчдэд ямар ач тустай вэ гэсэн үндэслэлийг гаргана уу? Энэ асуултын хариултыг олохын тулд боловсролын үйлчилгээний мөн чанарыг бие даан судлахыг хичээ.

слайдын дугаар 25

Слайдын тайлбар:

слайдын дугаар 26

Слайдын тайлбар:

слайдын дугаар 27

Слайдын тайлбар:

Бие даасан байдлын үндэс нь боловсролын байгууллага ба үүсгэн байгуулагчийн хооронд байгуулсан гэрээ юм. Төрийн (хотын) захиалга, даалгавар тэгш суурь. Үнэн хэрэгтээ энэ заалт нь боловсролын байгууллага болон түүнийг үүсгэн байгуулагчийн харилцаа холбоог бий болгосны дараа (үүсгэн байгуулагдсан) тэгш байдлыг хүлээн зөвшөөрдөг.

слайдын дугаар 28

Слайдын тайлбар:

Санхүү, эдийн засгийн үйл ажиллагаанд бие даасан байдлыг хангах зайлшгүй нөхцөл Эрх зүйн орчин (хотын захирамж, даалгавар); удирдлагын боловсон хүчин; Мэдээллийн технологи: удирдлага, нягтлан бодох бүртгэлд; Орон нутгийн түвшинд нөхцөлийг бүрдүүлэх (менежментийн мэргэжилтнүүд, Төв банк); Нөөцөөр хангах өрсөлдөөний нөхцөл; Боловсролын байгууллагыг хөгжүүлэх стратеги; Удирдах зөвлөл.

слайдын дугаар 29

Слайдын тайлбар:

Санхүү, эдийн засгийн үйл ажиллагаанд бие даасан байдлыг хангах эрх зүйн үндэслэл Үүсгэн байгуулагчтай харилцах гэрээ; Боловсролын байгууллагын дүрэм; Үйл ажиллагааны удирдлага, эд хөрөнгийн эрхийн бүртгэлийн гэрээ; Газрын эрхийн бүртгэл; Хувийн данс, санхүүгийн гарын үсэг зурах эрх; Үүсгэн байгуулагчтай даргын хөдөлмөрийн гэрээ; Боловсролын байгууллагын ажилтнуудтай байгуулсан хөдөлмөрийн гэрээ; Иргэний хуулийн гэрээний үндсэн дээр боловсролын байгууллагад нөөцийг нийлүүлэх, үйлчилгээ үзүүлэх гэрээ, тухайлбал: гэрээ, төлбөртэй үйлчилгээ, худалдан авах, худалдах, түрээслэх; Төрийн (хотын) захиалга, даалгавар; орлого олох үйл ажиллагаа эрхлэх зөвшөөрөл; орон нутгийн актууд.

слайдын дугаар 30

Слайдын тайлбар:

Хотын захирамж. Энэ нь боловсролын үйлчилгээ үзүүлэгчдэд эдгээр үйлчилгээний тодорхой төрөл, хэмжээг үзүүлэхэд зориулж төсвийн хөрөнгийг хуваарилах явдал юм. Хотын захиалгын үндсэн ялгаа нь нийгмийн үйлчилгээг албадан бус, харин гэрээний үндсэн дээр хүргэх ажлыг байрлуулах явдал юм. Энэ тохиолдолд тендерийн үр дүнд үндэслэн гэрээг байгуулах ёстой, i.e. төсвийн эх үүсвэрт хүрэх өрсөлдөөний нөхцөлд. Төсвийн хөрөнгийг өрсөлдөөний үндсэн дээр хуваарилах нь үзүүлж буй үйлчилгээний чанарыг нэмэгдүүлэхэд түлхэц болно.

слайдын дугаар 31

Слайдын тайлбар:

Хотын захиргааны даалгавар Энэ нь дараахь зүйлийг тодорхойлсон цогц төлөвлөгөө юм: хотын захиргаа төсвийн зардлаар хүн амд боловсролын үйлчилгээ үзүүлэх үүрэг; баталгааг хэрэгжүүлэхэд хуваарилсан санхүүгийн эх үүсвэрийн хэмжээ; боловсролын үйлчилгээ үзүүлэх нөхцөл, журам, түүнчлэн боловсролын байгууллагын үр дүнтэй үйл ажиллагаанд тавигдах шаардлага. Хотын даалгаврыг хэрэгжүүлэх технологийг нэвтрүүлэх нь байгууллагуудыг санхүүжүүлэхэд бус харин эцсийн үр дүнд нь чанартай үйлчилгээ үзүүлэхэд чиглүүлнэ.

слайдын дугаар 32

Слайдын тайлбар:

Үндсэн зорилго Төсвийн байгууллагын санхүү, эдийн засгийн үйл ажиллагааг удирдах чадамжийг хэрэгжүүлэх. OS-ийн удирдлагад олон нийтийг хамруулах. Боловсролын байгууллагын өөрийн үнэлгээний материалыг харгалзан үзэх, түүнчлэн тухайн байгууллагын ажлыг үнэлэхдээ үйлчилгээний хэрэглэгчдийн санал бодлыг харгалзан үзэх. Олон нийтийн тайлан. Боловсролын байгууллага, оюутнуудыг хөгжлийн алхамын зарчмын дагуу ("боловсролын нэмүү өртөг") үнэлэх, үнэлгээнд хүндийн төвийг шилжүүлэх - хяналтаас хөгжилд шилжих.

слайдын дугаар 33

Слайдын тайлбар:

Санхүү, эдийн засгийн бие даасан байдлыг хөгжүүлэх эрсдэл, үр дагавар Төсвийн хөрөнгийн зарцуулалтын үр ашгийн үзүүлэлт дутмаг; Санхүү, эдийн засгийн асуудлаарх менежерүүдийн мэргэшлийн түвшин, ялангуяа төсөв төлөвлөлтийн туршлага хангалтгүй; NPF технологийн хангалтгүй хөгжил; Боловсролын байгууллагын менежерүүдийн зөрчилтэй байр суурь; Төрөл бүрийн түвшний боловсролын менежерүүдийн эрх мэдлийн нэг хэсгийг хасч, улмаар хөшүүрэг; боловсролын асуудлыг шийдвэрлэх монополь байдал алдагдах; тодорхой өрсөлдөөний үзэмж.

слайдын дугаар 34

Слайдын тайлбар:

слайдын дугаар 35

Слайдын тайлбар:

AU- BU BU-тай харьцуулахад (шинэ хэвлэл) AOU Үндсэн эд хөрөнгийг захиран зарцуулах эрхгүй (ОХУ-ын Иргэний хуулийн 298 дугаар зүйлийн 1 дэх хэсэг) захиран зарцуулах эрх, үүнээс бусад тохиолдолд. Үл хөдлөх хөрөнгө, ялангуяа үнэ цэнэтэй хөдлөх эд хөрөнгө, түүнийг зөвхөн өмчлөгчийн зөвшөөрлөөр захиран зарцуулж болно (Хуулийн 3-р зүйлийн 2 дахь хэсэг) Орлогын орлогод хамаарах эрх Эдгээр орлогыг бүрдүүлэх, батлах, батлах үед түүний орлогод оруулна. төсвийг гүйцэтгэх (Нягтлан бодох бүртгэлийн бүртгэлийн ашиглалтын онцлогийн тухай Холбооны хууль хүчин төгөлдөр болсон өдрөөс хойш хэрэгжиж эхэлсэн RF-ийн МЭӨ 41-р зүйлийн 5 дахь хэсэг ...). Бие даан удирддаг (Хуулийн 3 дугаар зүйлийн 2 дахь хэсэг), үүнд. хишиг капиталаас хүлээн авсан хөрөнгө Зээлийн хөрөнгө босгох эрх Зээл авах эрхгүй (ОХУ-ын 161-р зүйлийн 4-р зүйл) Зээл авах эрх: AOU нь ОХУ-ын МЭӨ Б.У-д тогтоосон хязгаарлалтад хамаарахгүй Банкны данс нээх эрх BU нь төсвийн хөрөнгөөр хувийн дансаар дамжуулан үйл ажиллагаа явуулдаг (ОХУ-ын МЭӨ 161-р зүйлийн 1-р зүйл) Зээлийн байгууллагад данс нээх эрх (Хуулийн 2-р зүйлийн 3 дахь хэсэг)

слайдын дугаар 36

Слайдын тайлбар:

Ямар нөхцөл байдалд AOU байгуулах үндэслэлтэй вэ? AOE Боловсролын үйлчилгээ үзүүлэгчдийн (ихэнх их, дээд сургууль, коллеж, мэргэжлийн сургууль, бие даасан сургууль) хооронд өрсөлдөөн бий эсвэл боломжтой байдаг. Үйлчилгээ үзүүлэгчдэд хэрэглэгчдийн үзүүлэх нөлөө нэмэгдэж байна Тус байгууллага нь боловсролын үйлчилгээний зах зээлд монополь байр суурь эзэлдэг (хөдөөгийн олон байгууллага) нягтлан бодох бүртгэлийн удирдлагын аргын гол үүрэг

Слайдын тайлбар:

Төрийн захиалагч Холбооны хууль 2005 оны 7-р сарын 21-ний өдрийн N 94-FZ "Төрийн болон хотын хэрэгцээнд зориулж бараа нийлүүлэх, ажил гүйцэтгэх, үйлчилгээ үзүүлэх захиалга өгөх тухай" 4-р зүйл Төрийн үйлчлүүлэгчид Төрийн үйлчлүүлэгчид ... эрх мэдэлтэй байж болно .. ., түүнчлэн заасан байгууллагуудаас эрх олгосон ... эрх бүхий ... захиалга өгөх, төсвийн хөрөнгөөр бараа нийлүүлэх, ажил гүйцэтгэх, үйлчилгээ үзүүлэх захиалга өгөхдөө төсвийн хөрөнгө хүлээн авагч.

слайдын дугаар 39

Слайдын тайлбар:

Төсвийн боловсролын сургалтын байгууллагын дүрэм Тус байгууллага нь хуулийн этгээд бөгөөд тусдаа өмчтэй, бие даасан баланстай, санхүүгийн байгууллагад хувийн данс, түүнчлэн үүсгэн байгуулагчийн тогтоосон журмын дагуу бусад данстай, өөрийн нэр бүхий тамга, маягт, тамга тэмдэгтэй байна. . Тус байгууллага нь ОХУ-ын хууль тогтоомж, Холбооны үүсгэн байгуулагчдын хууль тогтоомж, бусад зохицуулалтын эрх зүйн актууд, түүнчлэн энэхүү дүрмийн дагуу үйл ажиллагаагаа явуулдаг. Байгууллагын үйл ажиллагааг санхүүгийн дэмжлэг үзүүлэх нь үүсгэн байгуулагчийн төсөв, бизнес эрхлэх болон бусад орлого олох үйл ажиллагаанаас авсан хөрөнгийн зардлаар, хэрэв ОХУ-ын хууль тогтоомж, үүсгэн байгуулагчийн хууль тогтоомжоор ийм үйл ажиллагаа явуулахыг зөвшөөрсөн бол энэ байгууллагад олгодог. . Тус байгууллага нь ОХУ-ын хууль тогтоомжийн дагуу өөрийн нэрийн өмнөөс эд хөрөнгийн болон эд хөрөнгийн бус эрх олж авч, үүрэг хүлээнэ, шүүхэд нэхэмжлэгч, хариуцагчаар оролцдог. Тус байгууллага нь төсвийн зардлыг ангилах холбогдох дүрмийн дагуу баталсан төсвийн үүргийн хүрээнд мөнгөн үүргээ биелүүлэхийг баталгаажуулдаг. Хэрэв төсвийн үүргийн хязгаар хангалтгүй бол тухайн байгууллагын үүргийн дагуу нэмэлт хариуцлагыг тухайн байгууллагын харьяалагддаг үүсгэн байгуулагч төсвийн сангийн үндсэн менежер хариуцна.

слайдын дугаар 40

Слайдын тайлбар:

Төсвийн боловсролын сургалтын байгууллагын дүрэм нь төрийн байгууллага, бусад аж ахуйн нэгж, байгууллага, байгууллага, иргэдтэй бүхий л чиглэлээр харилцаагаа гэрээ, хэлэлцээр, гэрээний үндсэн дээр байгуулдаг. Байгууллага нь ОХУ-ын хууль тогтоомж, дүрэмтэй харшлаагүй гэрээ, үүргийн хэлбэр, субьект, аж ахуйн нэгж, байгууллага, байгууллагатай харилцах бусад нөхцөлийг сонгох эрхтэй. Байгууллага нь төсвийн хөрөнгийг зориулалтын дагуу ашиглах үүрэгтэй бөгөөд зориулалтын бус зарцуулсан хөрөнгийг үүсгэн байгуулагчийн төсөвт бүрэн, түүний дотор төсвөөс гадуурх эх үүсвэрээс нөхөн төлүүлэх, буцаан олгох арга хэмжээ авдаг;

слайдын дугаар 41

Слайдын тайлбар:

Боловсролын байгууллагын захирлын бүрэн эрх ОХУ-ын хууль тогтоомжид өөрөөр заагаагүй бол тухайн байгууллагын цорын ганц гүйцэтгэх байгууллага нь түүний захирал юм. Байгууллагын захирлыг үүсгэн байгуулагчийн даргын тушаалаар албан тушаалд томилж, чөлөөлдөг. Үүсгэн байгуулагч нь захиралтай хөдөлмөрийн гэрээ байгуулдаг (цуцлах) Захирал нь ОХУ, Москва хотын хууль тогтоомж, бусад дүрэм журам, дүрэм, Хөдөлмөрийн гэрээний үндсэн дээр ажилладаг. Тэрээр өөртэй нь хөдөлмөрийн гэрээ байгуулсан үүсгэн байгуулагч, өөрийн бүрэн эрхэд хамаарах асуудлаар нийслэлийн (дүүргийн) Өмчийн хэлтэст үйл ажиллагаагаа хариуцна. Захирал нь тухайн байгууллагын нэрийн өмнөөс итгэмжлэлгүйгээр үйл ажиллагаа явуулж, төрийн (хотын) байгууллага, аж ахуйн нэгж, байгууллага, байгууллагад түүний ашиг сонирхлыг төлөөлж, хөдөлмөрийн гэрээгээр тогтоосон бүрэн эрхийнхээ хүрээнд байгууллагын өмч хөрөнгийг ашиглах, тогтоосон журмын дагуу хэлцэл хийх. Байгууллагын нэрийн өмнөөс гэрээ байгуулж, итгэмжлэл (түүний дотор орлуулах эрхтэй) олгох, хувийн данс нээлгэх. Захирал нь орлого, зарлагын тооцооны хүрээнд байгууллагын бүтэц, орон тоо, мэргэшлийг бие даан тодорхойлж баталж, тухайн байгууллагын ажилчдыг хуульд заасан журмын дагуу ажилд авч, чөлөөлнө. Захирал бүрэн эрхийнхээ хүрээнд байгууллагын бүх ажилчдад заавал биелүүлэх тушаал, зааварчилгааг гаргадаг. Хөдөлмөрийн гэрээний үндсэн дээр ажилтан ба захирал хоорондын харилцааг хөдөлмөрийн хууль тогтоомжоор зохицуулдаг. Захирал нь зөвхөн хуульд заасан тохиолдол, журмаар бусад албан тушаал эрхлэх, бусад төлбөртэй үйл ажиллагаа эрхлэх эрхтэй.

слайдын дугаар 42

Слайдын тайлбар:

СТРАТЕГИЙН МЕНЕЖМЕНТ Мэдээллийн технологийн ЭДИЙН ЗАСГИЙН АЖЛЫН БАЙГУУЛЛАГЫН АГУУЛГА ОРОН НУТГИЙН ҮЙЛ АЖИЛЛАГАА, ҮЙЛ ЯВЦЫГ БАЙРЛУУЛАХ ЗОХИЦУУЛАЛТЫН СУУРЬ Хяналт-шинжилгээ Төлөвлөлт дүн шинжилгээ Хяналт Байгууллагын орон зай хайх Дүрэм Маркетинг, PR Оюутнуудыг татах Үүсгэн байгуулагчтай тохиролцох Магадлан итгэмжлэл Олон нийттэй харилцах Байгууллагын үйл явц Төслийн дахин зохион байгуулалт. хангалт Санхүүгийн төлөвлөлт, төсөв Бүртгэл, татварын нягтлан бодох бүртгэл Удирдлагын нягтлан бодох бүртгэл Орлого бий болгох бусад үйл ажиллагаа Нөөцийн менежмент Эдийн засгийн шинжилгээ Худалдан авалтын үйл ажиллагаа Боловсролын түвшин / Хөтөлбөрийн үйл явц Дэд бүтэц Мэдээллийн аюулгүй байдал Менежмент Оролцоо ба үйл ажиллагаа Engagement Development Motivation of PC Certification Model of Competities of PC

слайдын дугаар 43

Слайдын тайлбар:

СТРАТЕГИЙН МЕНЕЖМЕНТ ЭДИЙН ЗАСГИЙН МЭДЭЭЛЛИЙН АЖИЛТНЫ АГУУЛГА ЗОХИЦУУЛАЛТЫН СУУРЬ ОРОН НУТГИЙН ҮЙЛ АЖИЛЛАГААНЫ АЖЛЫН БАЙРШИЛТ Хяналт-шинжилгээ Төлөвлөлт дүн шинжилгээ Хяналт Байгууллагын орон зай хайх Дүрмийн Маркетинг, PR Оюутнуудыг татах Үүсгэн байгуулагчтай тохиролцох Магадлан итгэмжлэл Олон нийттэй харилцах Байгууллагын бүтэц Байгууллагын чанарын удирдлагын тогтолцоо Ажлын үйл явц, эх сурвалжийн дэмжлэг Санхүүгийн төлөвлөлт, төсөвлөлт Нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэл Удирдлагын нягтлан бодох бүртгэл Арилжааны үйл ажиллагаа Нөөцийн менежмент Эдийн засгийн шинжилгээ Худалдан авах ажиллагааны үйл ажиллагаа Мэргэшсэн чиглэл / сургалтын хөтөлбөр Шинжлэх ухааны судалгаа Мэргэжилтнүүдэд тавигдах шаардлага Оюуны өмч Сургалтын арга / технологи Сургалт ба мэдлэгийн удирдлагын хэрэгсэл Мэдээллийн хэрэгсэл шинжлэх ухааны үйл ажиллагааБоловсролын үйл явц, шинжлэх ухааны үйл ажиллагааг дэмжих систем Туслах үйл явцын удирдлагын тогтолцоо Дэд бүтэц Мэдээллийн аюулгүй байдал Удирдлага ба үйл ажиллагаа Багшийн ажилтнуудыг татах, хадгалах Хөгжлийн сэдэл Үнэлгээ Багшлах боловсон хүчний чадамжийн загвар V/F/K V/F Байгууллагын бүтэц, үйл ажиллагааг оновчтой болгох Шинэ сургалтын байгууллагын зохицуулалт үйл явц Чанарын системийн үзэл баримтлал төслийн удирдлагаба нөөцийн төлөвлөлт Нягтлан бодох бүртгэлийн арга зүй (upr, нягтлан бодох бүртгэл, татвар.) Төсвийн арга зүй Загвар арилжааны үйл ажиллагааЗардлын менежментийн мэдээллийн технологийн удирдлагын систем Урагш харах IT ландшафт Үйл ажиллагааны удирдлагын систем Дүрэм журам мэдээллийн нууцлалУрамшууллын загвар Сэдвийн тогтолцоо Чадамж, хариуцлага Дадлагажигч нарын чадамжийг бий болгох, тасралтгүй дасан зохицох технологи Мэргэшсэн сургалтын хөтөлбөр боловсруулах Тасралтгүй боловсролын үзэл баримтлал Оюутны багцын систем компанийн засаглалЗагвар гол үзүүлэлтүүдүйл ажиллагаа \ үр дүн

слайдын дугаар 44

Слайдын тайлбар:

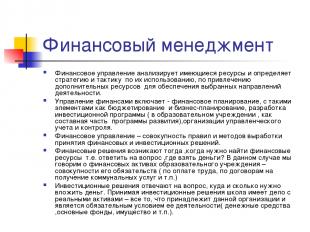

Санхүүгийн менежментСанхүүгийн удирдлага нь байгаа нөөцөд дүн шинжилгээ хийж, сонгосон үйл ажиллагааны чиглэлийг хангахын тулд нэмэлт эх үүсвэр татахын тулд тэдгээрийг ашиглах стратеги, тактикийг тодорхойлдог. Санхүүгийн удирдлагад төсөв, бизнес төлөвлөлт, хөрөнгө оруулалтын хөтөлбөр боловсруулах (хөгжлийн хөтөлбөрийн салшгүй хэсэг болох боловсролын байгууллагад), байгууллагууд зэрэг элементүүдийг агуулсан санхүүгийн төлөвлөлт орно. удирдлагын нягтлан бодох бүртгэлийнболон хяналт. Санхүүгийн удирдлага нь санхүүгийн болон хөрөнгө оруулалтын шийдвэр гаргах дүрэм, аргуудын цогц юм. Санхүүгийн шийдэлолох хэрэгтэй үед гарч ирнэ санхүүгийн эх үүсвэртэдгээр. мөнгө хаанаас авах вэ гэсэн асуултанд хариулна уу? Энэ тохиолдолд бид боловсролын байгууллагын санхүүгийн хөрөнгийн тухай ярьж байна - түүний үүргийн нийт хэмжээ (цалин хөлс, нийтийн үйлчилгээний гэрээ гэх мэт) Хөрөнгө оруулалтын шийдвэрүүд нь хаана, хэр их мөнгө оруулах ёстой вэ гэсэн асуултад хариулдаг. Авч байна хөрөнгө оруулалтын шийдвэрүүдСургууль нь бодит хөрөнгөтэй харьцдаг - энэ байгууллагад хамаарах бүх зүйл, түүний үйл ажиллагааны урьдчилсан нөхцөл (мөнгө, үндсэн хөрөнгө, эд хөрөнгө гэх мэт).

Слайдын тайлбар:

Төсвийн норматив санхүүжилтийн бүтцийг оновчтой болгох асуудлын талаар (Яагаад NFZ-ийг тооцоолох аргачлал шаардлагатай байна) Бүрэн бус боловсролын байгууллагын тухай ойлголтыг танилцуулах; "Стандарт" боловсролын үйлчилгээний үнэлгээний коэффициентүүд Цалин ба боловсролын зардлын харьцаа

слайдын дугаар 49

Слайдын тайлбар:

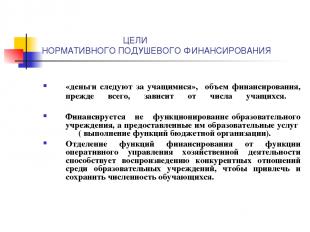

Нэг хүнд ногдох САНХҮҮЖИЛТИЙН ЗОХИЦУУЛАЛТЫН ЗОРИЛГО “Мөнгө оюутнуудыг дагадаг” санхүүжилтийн хэмжээ юуны түрүүнд оюутны тооноос хамаарна. Энэ нь боловсролын байгууллагын үйл ажиллагааг санхүүжүүлдэггүй, харин түүнээс үзүүлж буй боловсролын үйлчилгээ (үүрэг гүйцэтгэх) юм. төсвийн байгууллага). Санхүүжилтийн чиг үүргийг эдийн засгийн үйл ажиллагааны шуурхай удирдлагын чиг үүргээс салгах нь оюутны тоог татах, хадгалах зорилгоор боловсролын байгууллагуудын хоорондын өрсөлдөөнт харилцааг нөхөн сэргээхэд хувь нэмэр оруулдаг.

слайдын дугаар 52

Слайдын тайлбар:

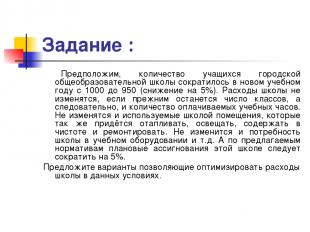

Даалгавар: Хотын оюутны тоог бодъё дунд сургуульшинэ хичээлийн жилд 1000-аас 950 болж буурсан (5%-иар буурсан). Хичээлийн тоо, тиймээс цалинтай хичээлийн цагийн тоо хэвээр байвал сургуулийн зардал өөрчлөгдөхгүй. Сургуулийн ашиглаж буй байр ч өөрчлөгдөхгүй, мөн халаалт, гэрэлтүүлэг, цэвэрхэн, засвар үйлчилгээ хийх шаардлагатай болно. Сургуулийн сургалтын тоног төхөөрөмж гэх мэт хэрэгцээ ч өөрчлөгдөхгүй. Мөн санал болгож буй стандартын дагуу энэ сургуульд төлөвлөсөн санхүүжилтийг 5% -иар бууруулах ёстой. Ийм нөхцөлд сургуулийн зардлыг оновчтой болгох хувилбаруудыг санал болго.

Слайдын тайлбар:

Нэг оюутанд ногдох стандартын дагуу төсвийн санхүүжилтийн санхүүжилтийг боловсруулах ("Сургуулийн санхүүжилтийн бүсийн болон хотын стандарт"); урамшууллын санхүүжилт (Үндэсний төсөл болон бүс нутгийн болон хотын түвшний ижил төстэй арга хэмжээ); хөгжлийн хөтөлбөрийн санхүүжилт (материал бааз, мэдээлэлжүүлэлт, сүлжээний бүтцийн өөрчлөлт гэх мэт).