Finans organizasyonunun ilkeleri. Eğitim kurumları için özerklik ilkesi, eğitim kurumunun tüzel kişiliğe sahip olması ve kurucu ile onaylanan tüzük ve sözleşme çerçevesinde bağımsız olmasıdır.

Özet

Bir eğitim kurumunun bağımsızlığının sınırları. Bir eğitim kurumu tüzüğü

Yeni ekonomik koşullar altında, devlet ve belediye eğitim kurumları, yasal hedeflerine ulaşmak için mali ve ekonomik faaliyetleri bağımsız olarak yürütme ve devlet mülkiyetini operasyonel yönetime devretme hakkını aldı.

Finansal ve ekonomik faaliyet konusu olarak, Eğitim kurumu Bankacılık ve diğer kredi kuruluşlarında bir para birimi dahil olmak üzere bağımsız bir cari hesabı vardır. Mali ve maddi kaynaklar, bu kurumun tüzüğüne uygun olarak kendi takdirine bağlı olarak kendisi tarafından kullanılır. Cari yılda (çeyrek, ay) kullanılmayan fonlar, bu kurumun gelecek yıl (çeyrek, ay) finansmanı tutarında kurucu tarafından çekilemez veya mahsup edilemez.

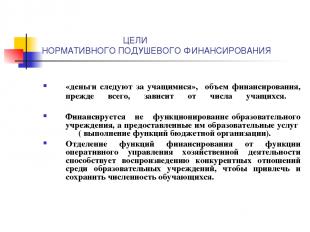

Ancak devlet ve belediye eğitim kurumları, bütçe fonlarını istedikleri zaman kullanma hakkına sahip değildir. hedef finansman Bütçenin konu kalemleri hakkında.

Bir eğitim kurumu, eğitim süreci için malzeme ve teknik destek ve ekipman, eyalet ve yerel standartlar ve gerekliliklere uygun bina ekipmanı sağlayabilir.

Şart tarafından sağlanan faaliyetleri yürütmek için, bir eğitim kurumu ek fon kaynakları çekebilir ve böylece bütçe dışı fonlar oluşturabilir.

Bir eğitim kurumu, yasal amaç ve hedeflerine uygun olarak, ek eğitim programları uygulayabilir ve ek hizmetler sağlayabilir. Eğitim Hizmetleri sözleşme bazında.

Bir eğitim kurumuna, özellikle örgütlenme ve emeğin ücretlendirilmesi alanında çok çeşitli sorunları çözme hakkı verilir:

Ø Kurumun yapısını, kadrolarını onaylar ve kurar. resmi maaşlar ve geçerli düzenlemelere uygun oranlar;

Ø İşyerinde yüksek yaratıcı ve üretim başarıları için çalışanlara, masrafları pahasına ve ücret fonu dahilinde ikramiyeler oluşturun. Ödenek miktarı, her çalışanın yapılan işin kalitesini iyileştirmeye kişisel katkısına bağlı olarak belirlenir;

Ø çalışanlara meslekleri birleştirmek için ve ayrıca geçici olarak işe gelmeyen bir çalışanın görevlerini ana işle birlikte yerine getirmek için bu ek ödemelerin miktarını ve birleşik meslek listelerini sınırlamadan ek ödemeler belirlemek;

Ø Çalışanların ücret fonu kapsamında yaptıkları işin verimliliğine ve kalitesine göre ikramiye usulünü ve miktarını belirlemek.

Bir eğitim kurumunun bağımsızlığının sınırları, tüzüğündeki hükümlerle belirlenir.

Bir eğitim kurumunun tüzüğü, aşağıdakileri belirtmesi gereken faaliyetlerini düzenleyen ana belgedir:

1) eğitim kurumunun adı, yeri ve statüsü;

2) kurucu;

3) eğitim kurumunun örgütsel ve yasal şekli;

4) eğitim sürecinin amaçları, uygulanan türleri ve türleri Eğitim programları;

5) eğitim sürecinin organizasyonunun temel özellikleri;

6) aşağıdakiler dahil olmak üzere eğitim kurumunun mali ve ekonomik faaliyetlerinin yapısı:

a) bir eğitim kurumuna tahsis edilen mülkün kullanımı;

b) bir eğitim kurumunun faaliyetleri için finansman ve lojistik destek;

d) girişimcilik ve diğer gelir getirici faaliyetlerin yürütülmesi;

e) olası sonuçları, bir eğitim kurumuna tahsis edilen mülkün veya eğitim kurumunun sahibi tarafından bu kuruma tahsis edilen fonlar pahasına edinilen mülkün elden çıkarılması olan işlemlerin yasaklanması, bu tür işlemlerin federal yasaların izin verdiği;

f) girişimcilik ve diğer gelir getirici faaliyetlerden elde edilen gelir pahasına kurum tarafından edinilen mülkün elden çıkarılması prosedürü;

g) hazine organlarında hesap açılması;

7) eğitim kurumunu yönetme prosedürü;

8) katılımcıların eğitim sürecindeki hakları ve yükümlülükleri;

9) bir eğitim kurumunun faaliyetlerini düzenleyen yerel kanun türlerinin (emirler, talimatlar ve diğer kanunlar) bir listesi.

Ayrıca, diğer alanlar girişimcilik, bilim ve danışmanlık, uluslararası ve harici alanlar şeklinde ayrı bölümler halinde sunulabilir. ekonomik aktivite, ayrıca bir eğitim kurumunun yeniden düzenlenmesi ve tasfiyesi konuları. Ayrı bir bölüm olarak, bir eğitim kurumunun tüzüğünü değiştirme prosedürü belirlenmelidir.

Bir eğitim kurumunun yerel eylemleri, tüzüğüyle çelişemez.

Eğitim kurumu tüzüğü, değişiklikleri ve eklemeleri kabul edilir. Genel toplantı(konferans) emek kolektifi ve öğrenci temsilcileri ve bir kamu makamı veya organı tarafından onaylanmıştır yerel hükümet bu eğitim kurumundan sorumludur.

1. Eğitim sistemindeki ekonomik mekanizma, bu sistemi yönetmek için bir dizi biçim, yöntem ve araçtır.

2. Eğitimin gelişimi şu anda ekonomik mekanizmanın finansman, yönetim, teşvik konularını kapsayan en önemli alanlarına uygun olarak gerçekleşmektedir. emek kolektifleri ve bireysel işçiler.

3. Rusya'nın yeni ekonomik koşullara geçişi, eğitim hizmetleri pazarının, eğitimde fayda sağlayan üreticiler ve tüketiciler arasındaki iletişimi sağlamak için sosyal odaklı bir mekanizma olarak oluşumuna katkıda bulundu.

4. Geliştirme pazar ilişkileri Rusya'da bir eğitim kurumunun rekabet gücünü artırmak için pazarlamayı araçlardan biri olarak kullanma ihtiyacına yol açmıştır. Pazarlamanın amacı, bir takım özel özelliklere sahip bir eğitim hizmetidir.

5. Eğitimdeki mevcut ekonomik mekanizma, bu kurumun gelişiminin bireysel bir eğitim kurumu düzeyinde en önemli yönetim aracı olarak planlanması ve tahmin edilmesinin kullanılmasını içerir.

6. Rusya Federasyonu "Eğitim Üzerine" Yasası uyarınca, eğitim faaliyetlerinin organizasyonu ve yönetimi üç düzeyde gerçekleştirilir: federal, bölgesel ve belediye. Eğitim alanındaki birincil bağlantı, çeşitli örgütsel ve yasal biçimlere ve mülkiyet biçimlerine sahip eğitim kurumlarıdır.

7. Eğitim kurumları, üretim ve ekonomik faaliyet ve sosyo-ekonomik kalkınmanın ana sorunlarını bağımsız olarak çözme hakkına sahiptir.

8. Bir eğitim kurumunun bağımsızlığının sınırları, yasal düzenlemeler ve eğitim kurumu tüzüğünün hükümleri ile belirlenir.

9. Tüzük, eğitim kurumlarının faaliyetlerini düzenleyen ana belgedir.

1. Ekonomik mekanizma nedir ve eğitim sistemindeki özgünlüğü nedir?

2. Eğitim alanında yeni bir yönetim sistemine geçişin temel hedefleri nelerdir?

3. Söz konusu sektördeki ekonomik mekanizmanın ana yönlerini sıralar.

4. Bir eğitim kurumunun ekonomik faaliyetlerini planlama mekanizması nedir?

5. Eğitim kurumlarının izlediği hedeflerin maksimum verimliliğe ulaşması için gereklilikler nelerdir?

6. Eğitim yönetim sistemi nedir?

7. Eğitim yetkilileri sistemi neden eğitim sektörünün ayrılmaz bir parçasıdır?

8. Halk eğitimi yönetim yapılarının oynadığı rol nedir?

9. Eğitim kurumlarının bağımsızlığının mevcut genişlemesi nedir?

10. Eğitim hizmeti kavramının özü nedir?

11. Eğitim hizmetinin ayırt edici özelliklerini sıralar.

12. Eğitim kurumunuzun Şartını tanımlayın.

Bölüm 3. Eğitim kurumlarının ekonomik faaliyetlerini düzenlemenin temelleri

Bu bölümün temel sorunu, bir eğitim kurumunun yasal faaliyetlerinin etkin bir şekilde uygulanması için gerekli olan kaynaklarının, hem bir eğitim kurumu hem de toplum biçimindeki bireysel bir ekonomik varlığın emrindeki fonlar dikkate alınarak karakterize edilmesidir. bir bütün olarak sınırlıdır.

3.1 Bir eğitim kurumunun mali ve ekonomik faaliyetlerinin temellerine ilişkin Rusya Federasyonu "Eğitim Üzerine" Yasası

Eğitim hizmetlerinin sağlanmasıyla doğrudan ilgilenen eğitim kurumları, Rusya'nın ekonomik sisteminin ayrılmaz bir parçasıdır. Bu nedenle, devlet ekonomisindeki önemli değişiklikler, eğitim sisteminin tüm kurumlarının faaliyetlerine yansır.

Dönüşümsel süreçler ekonomik sistem eğitim kurumlarının faaliyetlerinin tüm yönleri üzerinde, özellikle de Yasama çerçevesi, finansal aktivite ve eğitim sürecinin organizasyonu.

Eğitim kurumlarının ekonomik faaliyetlerini düzenlemenin temelleri, "Eğitim Sisteminin Ekonomisi" olarak adlandırılan Rusya Federasyonu "Eğitim Üzerine" Yasasının IV. Bölümünde verilmektedir. Eğitimle ilgili olarak ilk defa “ekonomi” kavramının bu kanunda yer aldığını vurgulamak gerekir. Örneğin Sanatta eğitim sisteminin en önemli unsurlarını ortaya çıkarır. 39, bir eğitim kurumunun ekonomik faaliyetini düzenlemenin temelini belirleyen eğitim sistemindeki mülkiyet ilişkilerini karakterize eder. sağlamak için bir eğitim kurumunun arkasında Eğitim faaliyetleri kurucu, tüzüğüne uygun olarak, bu kurumun operasyonel yönetiminde yer alan mülkiyet haklarının nesnelerini belirler. Bu nedenle, bir eğitim kurumu, bu kuruma tahsis edilen mülkün kullanımının güvenliğinden ve etkinliğinden sahibine karşı sorumludur. Bir eğitim kurumuna mülkün kiracısı ve kiracısı olarak hareket etme hakkı verilir.

Sanatta. 41, bir eğitim kurumunun kurucu ile ilişkisine ilişkin bir anlaşma temelinde yasaya uygun olarak yürütülen eğitim kurumlarının finansmanını ifade eder.

Federal devlet eğitim kurumlarının finansmanı, konuların yetkisi altındaki devlet eğitim kurumlarının finansmanı için federal standartlar temelinde gerçekleştirilir. Rusya Federasyonu ve belediye eğitim kurumları - federal standartlar ve Rusya Federasyonu'nun kurucu kuruluşlarının standartları temelinde. Bu standartlar, her bir eğitim kurumunun türü, türü ve kategorisi, öğrenci başına düşen eğitim programlarının düzeyi, öğrenci ve ayrıca farklı bir temelde belirlenir.

Bir eğitim kurumu, federal yasanın öngördüğü şekilde, bir eğitim kurumu tüzüğü tarafından sağlanan ücretli ek eğitim ve diğer hizmetleri sağlayarak ve ayrıca gönüllü bağışlar ve bireylerden tahsis edilmiş katkılar yoluyla ek mali kaynakları çekme hakkına sahiptir. (veya) yabancı vatandaşlar ve (veya) yabancı tüzel kişiler dahil olmak üzere tüzel kişiler.

Ortaöğretim devlet eğitim kurumları mesleki Eğitim ve devlet ve belediye yüksek mesleki eğitim kurumları, masrafları kurucu tarafından finanse edilen devlet atamaları (kontrol rakamları) sınırları dahilinde, öğrencilerin kabulü için, anlaşmalara uygun olarak hedeflenen kabullerini gerçekleştirme hakkına sahiptir. İlgili eğitim düzeyindeki uzmanların yetiştirilmesinde onlara yardımcı olmak için devlet yetkilileri, yerel yönetimler.

Sanat. 42 "Orta mesleki ve yüksek mesleki eğitim ekonomisinin özellikleri" finansman ve kullanım prosedürünü belirler finansal kaynaklar bu kurumlar. Dolayısıyla, mevcut bütçe ve bütçe dışı fonların sınırları dahilinde, eğitim kurumları bağımsız olarak sağlayabilir sosyal Destek muhtaç öğrenciler Devlet ve belediye eğitim kurumları, bütçe ve bütçe dışı fonlarının kullanım talimatlarını ve prosedürlerini bağımsız olarak belirler.

Sanatta. 43, bir eğitim kurumunun finansal ve maddi kaynakları kullanma haklarını, bu da finansal ve maddi kaynakları bağımsız olarak yürütmesine izin verir. ekonomik aktivite. Kurucu tarafından kendisine tahsis edilen eğitim kurumunun mali ve maddi kaynakları, eğitim kurumu tüzüğüne uygun olarak kendisi tarafından kullanılır ve caymaya tabi değildir.

Sanatta. 45 "Devlet ve belediye eğitim kurumlarının ücretli ek eğitim hizmetleri", bu kurumların nüfusa, işletmelere, kurum ve kuruluşlara (ek eğitim programlarında eğitim, özel kurslar ve döngülerin öğretilmesi) ücretli ek eğitim hizmetleri sağlama hakkına sahip olduğu belirtilmektedir. ilgili eğitim programları ve federal devlet tarafından sağlanmayan disiplinler, özel ders, konuları derinlemesine inceleyen öğrencilerle sınıflar ve diğer hizmetler) eğitim standartları. Bir devlet veya belediye eğitim kurumunun söz konusu faaliyetlerinden elde edilen gelir, bu eğitim kurumu tarafından yasal amaçlara uygun olarak kullanılır. Ancak özellikle belirtmek gerekir ki, bütçeden finanse edilen eğitim faaliyetleri yerine ücretli eğitim hizmetleri sunulamaz. AT aksi halde bu faaliyetlerden elde edilen fonlar kurucu tarafından bütçesine çekilir.

Sanat uyarınca eğitim kurumu. 47, tüzüğü tarafından sağlanan girişimci ve diğer gelir getirici faaliyetleri yürütme hakkına sahiptir.

1/55

Konuyla ilgili sunum: Bir eğitim kurumunun ekonomisi

1 numaralı slayt

Slayt açıklaması:

2 numaralı slayt

3 numaralı slayt

Slayt açıklaması:

4 numaralı slayt

Slayt açıklaması:

5 numaralı slayt

Slayt açıklaması:

kavram ekonomik bağımsızlık Bu terim ile ne kastedilmektedir? Faaliyet özgürlüğü (özyönetim) veya yasama haklarının kullanımı (özerklik, yetkiler). 22 Eylül 1989 tarihli Devlet Eğitim Kararnamesi ile onaylanan eğitimdeki yeni ekonomik mekanizmanın merkezinde, eğitim reformunun ana kaynağı bulunmaktadır.

6 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlık kavramı Tamamen bu kaynak 1992'de değiştirildiği şekliyle "Eğitim Üzerine" Federal Yasada yansıtılmıştır: Tüm bütçe ve bütçe dışı fonların bağımsız yönetimi; Mülkiyet kullanma hakları; Önemli vergi teşvikleri.

7 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlığın temel ilkeleri, bir eğitim örgütünün özerkliği eğitim kurumlarıÖzerklik ilkesi, eğitim kurumunun tüzel kişilik ve bağımsız olarak, onaylanmış tüzük ve kurucu ile yapılan anlaşma çerçevesinde: formlar iç yapı yönetmek; bağımsız olarak uygular Farklı çeşit girişimcilik dahil yasal faaliyetler; bağımsız faaliyetlerin uygulanmasından elde edilen geliri yönetir; kurucu tarafından kendisine devredilenler de dahil olmak üzere mülk kiralar ve kiralar; faaliyetlerini sağlamak için çeşitli mali kaynakları kendine çeker; hizmetler sunar, üretilen ürünleri, iş sonuçlarını satar; tüm bütçe ve bütçe dışı fonlarının kullanım talimatlarını bağımsız olarak belirler; çalışanlar için geçerli ücret sistemini ve maddi teşvikleri bağımsız olarak belirler. Personel tablosunu bağımsız olarak oluşturur.

8 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlığın temel ilkeleri, bir eğitim kuruluşunun özerkliği Okul bağımsız olarak şunları belirler: ücret fonunun taban ve teşvik kısmının oranı; pedagojik, idari ve idari ve eğitim destek personelinin ücret fonunun oranı; ücret fonunun taban kısmında, genel ve özel kısımların oranı; ücret fonunun teşvik edici kısmının bölgesel ve belediye düzenlemelerine uygun olarak dağıtılması prosedürü. Bu, okulun verimsiz istihdam alanlarını azaltmasına ve dahili rezervler pahasına maaşlarda önemli bir artış sağlamasına olanak tanır. en iyi öğretmenler. Ancak bu sorunları çözmek için okul yönetimi personel sayısını optimize etmek zorunda kalmaktadır.

9 numaralı slayt

Slayt açıklaması:

Ekonomik bağımsızlık kavramı Uygulama hukuki durum eğitim kurumu - bütçe ve ekonomik bağımsızlık arasındaki çelişkilerin ortadan kaldırılması: devlet ve eğitim hizmetlerinin alıcıları ile sözleşmeye dayalı ilişkiler; Eğitimin devlet-kamu kalite kontrol sistemi (sonucu); Bir göstergeye (NPF) göre bütçe finansmanı; Tahminin onaylanmasında, yürütülmesinde ve ayarlanmasında bağımsızlık; Faaliyetler hakkında raporlamanın şeffaflığı ve erişilebilirliği; Fon harcamak için net prosedürler (rekabetçi seçim); Kurucu tarafından devredilen mülkün verimli kullanımı; Etkili yönetim (yönetim personeli).

10 numaralı slayt

Slayt açıklaması:

Sorunlar Sınırlı kaynaklar; Mevcut eğitim sistemi, bütçe fonlarının %25'ine kadarını ve aile fonlarının %49'una kadarını verimsiz bir şekilde kullanmaktadır; verimli kullanım bütçe fonları; Diğer sektörlerden rekabet ulusal ekonomi ve diğer ülkelerin eğitim sistemleri; Sistem, yalnızca biçimsel yeniden üretimi uğruna, kendisini ulusal çıkarların odak noktasının dışına uyarladı; Bütçe kurumları, nihai sonuçlara ulaşılmasını değil, bütçe fonlarının geliştirilmesini amaçlamaktadır.

11 numaralı slayt

Slayt açıklaması:

Sorunlar Okul gerekli sosyal becerileri ve iletişim becerilerini sağlamıyor; Sürekli artan eğitim talebi, kaynaklarla sağlanmamakta, ancak yine de eğitim sistemi tarafından "karşılanmaktadır"; Eğitim programlarının özel olarak finanse edilmesi, kalkınmayı bir yana bırakalım, yeniden üretimi bile garanti etmez; Bir eğitim organizasyonu için rekabetçi bir ortam ve örgütsel bir niş arayışı için hiçbir teşvik yoktur.

12 numaralı slayt

Slayt açıklaması:

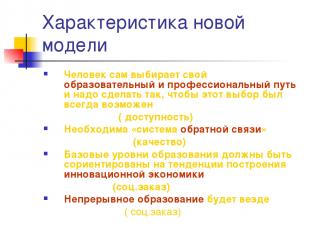

Karakteristik eski model eğitim Bir kişi işgücü piyasasına uymalıdır Geri bildirim yalnızca eğitim sistemine yardımcı olmak ve onu kontrol etmek için gereklidir Temel seviyeler eğitim sadece temel bilgilere odaklanmalıdır Ek eğitim veya bir eğlence sistemi veya bir endüstri görevi olarak

13 numaralı slayt

Slayt açıklaması:

Yeni modelin özellikleri Bir kişi kendi eğitimini seçer ve profesyonel yol ve bu seçimin her zaman mümkün olduğundan (erişilebilirlik) emin olmalıyız. geri bildirim» (kalite) Eğitimin temel seviyeleri trend oluşturmaya yönelik olmalıdır yenilikçi ekonomi(toplumsal düzen) Sürekli eğitim her yerde olacak (toplumsal düzen)

14 numaralı slayt

Slayt açıklaması:

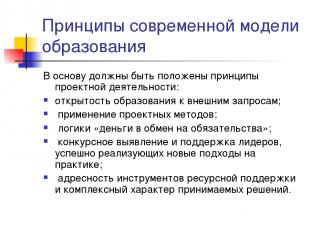

Modern eğitim modelinin ilkeleri proje aktiviteleri: eğitimin dış taleplere açık olması; tasarım yöntemlerinin uygulanması; mantık "yükümlülükler karşılığında para"; pratikte yeni yaklaşımları başarıyla uygulayan liderlerin rekabete dayalı olarak belirlenmesi ve desteklenmesi; kaynak destek araçlarının hedeflenmesi ve alınan kararların karmaşık doğası.

15 numaralı slayt

Slayt açıklaması:

Yeni organizasyonel ve finansal mekanizma Finansal ve ekonomik faaliyetlerin yetkinliklerine hakim olmak bütçe kurumu; Eğitim kurumlarının işlevlerinin normatif kişi başına finansmanı; Eğitim kurumları ağının optimizasyonu; Yeni sistemücretler; Verimli Mekanizma gelir getirici faaliyetler; Yeni örgütsel ve yasal biçim - özerk bir eğitim kurumu; Etkili yönetim (eğitim kurumlarının başkanlarının eğitimi);

16 numaralı slayt

Slayt açıklaması:

Ara sonuçlar NMD'nin sonuçlarından elde edilen iki ana sonuç aşağıdaki gibidir. Birincisi, en çok desteklenen eğitim reformu stratejileri - örneğin, okullara daha fazla özerklik vermek veya sınıftaki öğrenci sayısını azaltmak - beklenen sonuçları vermedi; ve ikincisi, "eğitim sisteminin kalitesi, içinde çalışan öğretmenlerin kalitesinden daha yüksek olamaz" (bu özellikle doğrudur) ilkokul). İkinci sonuç, üç temel tavsiyeye dönüşür: 1) doğru insanların öğretmen olması gereklidir; 2) öğretimin etkinliğini artıracak eğitimler verilmelidir; 3) İstisnasız her öğrencinin kaliteli eğitim alacağı koşulların sağlanması gerekmektedir.

17 numaralı slayt

Slayt açıklaması:

Bir eğitim kurumu neden ekonomik bağımsızlığa ihtiyaç duyar? Bir eğitim ürününün belirli bir üreticisinin belirlenmesi (kaynaklar, teknoloji, sonuç); Belirli bir okulda bir eğitim ürününün üretimi için kaynak desteği hacminin belirlenmesi; Maliyet ve sonuç oranının belirlenmesi; Eğitim ürünü üreticisinin belirli bir organizasyon şekli için fırsatların ve sınırlamaların belirlenmesi; Nihai sonuç için okul sorumluluğu; Örgütsel bir niş bulmak.

18 numaralı slayt

Slayt açıklaması:

ekonomik ilişkiler eğitim alanında Eğitim alanında ekonomik ilişkiler - sınırlı mali, malzeme, emek ve diğer kaynakları kullanma ve elde edilen sonuçla katlanılan maliyetleri karşılaştırma koşullarında eğitim hizmetlerinin sağlanmasında insanların faaliyetleri. Temelli bu hüküm ve bir eğitim kurumunun ekonomik mekanizmasını oluşturma mantığı inşa ediliyor - sınırlı bütçe fonları koşullarında etkin işleyiş için fırsatlar nasıl yaratılır. Pedagojik aktivite (ilişkiler) - eğitim sürecinin uygulanması için teknoloji

19 numaralı slayt

Slayt açıklaması:

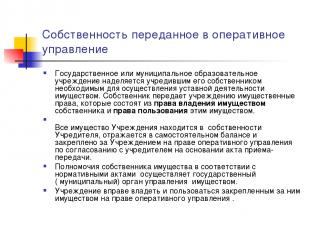

Operasyonel Yönetime Aktarılan Mülkiyet Bir devlet veya belediye eğitim kurumu, onu kuran sahibi tarafından yasal faaliyetlerin uygulanması için gerekli mülkle donatılır. Sahibinin mülkiyet hakkı ve bu mülkü kullanma hakkından oluşan mülkiyet haklarını kuruma devreder. Kurumun tüm mal varlığı Kurucuya aittir, bağımsız bilançoya yansıtılır ve sağ tarafta Kuruma temlik edilir. operasyonel yönetim kabul belgesi temelinde kurucu ile mutabık kalınarak. Mülk sahibinin düzenlemelere uygun yetkileri, devlet (belediye) mülk yönetim organı tarafından kullanılır. Kurum, operasyonel yönetim hakkı temelinde kendisine tahsis edilen mallara sahip olma ve bunları kullanma hakkına sahiptir.

20 numaralı slayt

Slayt açıklaması:

21 numaralı slayt

Slayt açıklaması:

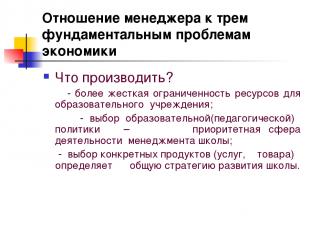

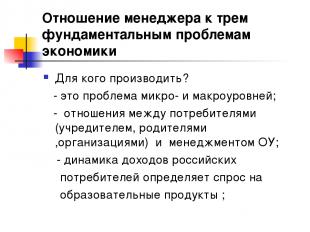

Yöneticinin ekonominin üç temel sorununa karşı tutumu Ne üretmeli? - bir eğitim kurumu için daha ciddi sınırlı kaynaklar; - eğitim (pedagojik) politikası seçimi - öncelik alanı okul yönetimi faaliyetleri; - belirli ürünlerin (hizmetler, mallar) seçimi, okulun genel gelişim stratejisini belirler.

22 numaralı slayt

Slayt açıklaması:

Ekonominin üç temel sorununa karşı yönetici tutumu nasıl üretilir? - mevcudiyetlerine, kalitelerine ve fiyatlarına bağlı olarak optimum kaynak ve teknoloji seçimi; - bir kez seçilen teknoloji, kaynakların seçimini büyük ölçüde belirler; - süreç yaklaşımı(personel yönetim sistemi, kalite kontrol, pazarlama teknolojisi, planlama ilkeleri)

23 numaralı slayt

Slayt açıklaması:

Ekonominin üç temel sorununa karşı yöneticinin tutumu Kimin için üretmeli? - bu mikro ve makro düzeyde bir sorundur; - tüketiciler (kurucu, ebeveynler, kuruluşlar) ve eğitim kurumunun yönetimi arasındaki ilişkiler; - gelir dinamikleri Rus tüketiciler eğitim ürünlerine olan talebi belirler;

24 numaralı slayt

Slayt açıklaması:

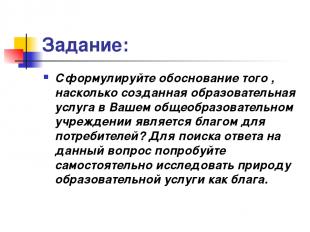

Görev: Oluşturulan eğitim hizmetinin sizin için nasıl oluşturulduğuna dair bir gerekçe formüle edin. Eğitim kurumu tüketiciler için bir nimet mi? Bu sorunun cevabını bulmak için, eğitim hizmetinin doğasını bir mal olarak bağımsız olarak keşfetmeye çalışın.

25 numaralı slayt

Slayt açıklaması:

26 numaralı slayt

Slayt açıklaması:

27 numaralı slayt

Slayt açıklaması:

Bağımsızlığın temeli, eğitim kurumu ile kurucu arasında yapılan bir anlaşmadır. Eyalet (belediye) düzeni ve görevi eşit esas. Aslında bu hüküm, eğitim kurumu ile kurucusunun, kurum oluşturulduktan (kurulduktan) sonra ilişki kurmada eşitliğini tanır.

28 numaralı slayt

Slayt açıklaması:

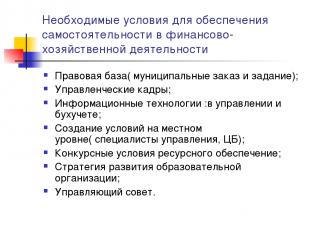

Mali ve ekonomik faaliyetlerde bağımsızlığın sağlanması için gerekli koşullar Yasal çerçeve (belediye düzeni ve görevi); İdari personel; Bilgi Teknolojisi: yönetim ve muhasebede; Yerel düzeyde koşulların yaratılması (yönetim uzmanları, Merkez Bankası); Kaynak temini için rekabet koşulları; Bir eğitim organizasyonunun geliştirilmesi için strateji; Yönetim Kurulu.

29 numaralı slayt

Slayt açıklaması:

Finansal ve ekonomik faaliyetlerde bağımsızlığın sağlanmasının yasal dayanağı Kurucu ile ilişki sözleşmesi; eğitim kurumu tüzüğü; Operasyonel yönetim ve mülkiyet haklarının tescili hakkında anlaşma; Arazi haklarının tescili; Kişisel hesap ve mali imza hakkı; Başkanın Kurucu ile iş sözleşmesi; Bir eğitim kurumunun çalışanları ile iş sözleşmeleri; Medeni hukuk sözleşmelerine dayalı olarak bir eğitim kurumuna kaynak temini ve hizmet sağlanmasına ilişkin sözleşmeler, özellikle: sözleşmeler, ücretli hizmetler, alım satım, kiralama; Eyalet (belediye) düzeni ve görevi; Gelir getirici faaliyetler için izin; yerel fiiller

30 numaralı slayt

Slayt açıklaması:

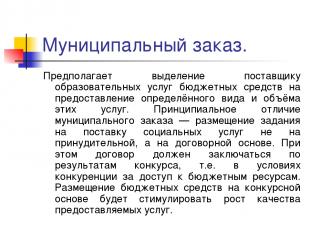

Belediye düzeni. Bu hizmetlerin belirli bir tür ve hacminin sağlanması için eğitim hizmetleri sağlayıcısına bütçe fonlarının tahsis edilmesini içerir. Belediye düzeni arasındaki temel fark - tedarik için bir görevin yerleştirilmesi sosyal Hizmetler zorla değil, sözleşmeye dayalı olarak. Bu durumda ihale sonucuna göre sözleşme yapılması gerekir, yani; bütçe kaynaklarına erişim için rekabet koşullarında. Bütçe fonlarının rekabetçi bir temelde tahsis edilmesi, sağlanan hizmetlerin kalitesinin büyümesini teşvik edecektir.

31 numaralı slayt

Slayt açıklaması:

Belediye görevi kapsamlı plan, belirler: belediyenin bütçe pahasına nüfusa eğitim hizmetleri sağlama yükümlülükleri; garantilerin uygulanması için tahsis edilen mali kaynakların miktarı; eğitim hizmetlerinin sağlanmasına ilişkin koşullar ve prosedürler ile gereklilikler etkili operasyon Eğitim kurumu. Bir belediye görevi vermek için teknolojinin getirilmesi, kurumları fon geliştirmeye değil, nihai sonuca - kaliteli hizmetlerin sağlanmasına yönlendirecektir.

32 numaralı slayt

Slayt açıklaması:

Çerçeve hedefler Mali ve ekonomik faaliyetlerin yönetiminde bir bütçe kurumunun yeterliliklerinin uygulanması. Halkın OS yönetimine dahil edilmesi. Eğitim kurumunun öz değerlendirme materyallerini dikkate almak ve kurumun çalışmalarını değerlendirirken hizmet tüketicilerinin görüşlerini dikkate almak. Kamu raporu. Eğitim kurumlarının ve öğrencilerin bir gelişim adımı (“katma eğitim değeri”) ilkesine göre değerlendirilmesine geçiş, değerlendirmedeki ağırlık merkezinin kontrolden geliştirmeye aktarılması.

33 numaralı slayt

Slayt açıklaması:

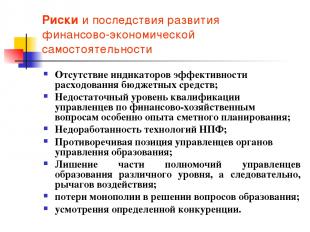

Mali ve ekonomik bağımsızlığın gelişmesinin riskleri ve sonuçları Bütçe fonlarının harcanma etkinliğine ilişkin göstergelerin olmaması; Yöneticilerin mali ve ekonomik konularda yetersiz nitelik düzeyi, özellikle bütçe planlama deneyimi; NPF teknolojilerinin az gelişmişliği; Eğitim otoritelerinin yöneticilerinin çelişkili konumu; Eğitim yöneticilerinin yetkilerinin bir kısmından yoksun bırakılması farklı seviyeler ve sonuç olarak kaldıraç; eğitim sorunlarının çözümünde tekel kaybı; Belirli bir rekabetin takdirine bağlı olarak.

34 numaralı slayt

Slayt açıklaması:

35 numaralı slayt

Slayt açıklaması:

AU- BU ile karşılaştırıldığında BU (yeni baskı) AOU Sabit mülkü elden çıkarma hakkı Elden çıkarma hakkı yoktur (Rusya Federasyonu Medeni Kanunu'nun 298. maddesinin 1. fıkrası) İstisna ile elden çıkarma hakkı AOU'nun ancak sahibinin rızasıyla tasarruf edebileceği taşınmaz ve özellikle değerli taşınır mallar (s. .2 Kanunun 3. maddesi) Alınan Gelirlere İlişkin Haklar Bu gelirler, düzenlenmesi, onaylanması ve onaylanması sırasında gelirlerine dahil edilir. bütçenin yürütülmesi (muhasebe kayıtlarının kullanımının özelliklerine ilişkin Federal Yasanın yürürlüğe girdiği tarihten itibaren uygulanan RF BC'nin 41. maddesinin 5. maddesi ...). Bağımsız olarak yönetir (Kanunun 2. maddesi, 3. maddesi), dahil. bağış sermayesinden alınan fonlar Ödünç alınan fonları artırma hakkı Kredi alma hakkı yoktur (RF CC madde 4, madde 161) Arttırma hakkı: AOU, BU için kurulan RF BC kısıtlamalarına tabi değildir Banka hesabı açma hakları BÜ, kişisel hesaplar aracılığıyla bütçe fonlarıyla işlem yapar (RF BC'nin 1. maddesi, 161. maddesi) Kredi kuruluşlarında hesap açma hakkı (Yasanın 3. maddesi, 2. maddesi)

36 numaralı slayt

Slayt açıklaması:

AOU'nun oluşturulması hangi durumlarda haklı çıkar? AOE Eğitim hizmeti sağlayıcıları (çoğu üniversite, kolej, meslek okulu, bireysel okul) arasında rekabet var veya olasıdır Tüketicilerin hizmet sağlayıcılar üzerindeki etkisi artıyor Kurumun eğitim hizmetleri pazarında tekel pozisyonu var (birçok kırsal kurum) İdari muhasebe yöntemlerinin kilit rolü

Slayt açıklaması:

Devlet müşterisi federal yasa 21 Temmuz 2005 tarihli N 94-FZ "Mal tedariki, iş yapma, devlet ve belediye ihtiyaçları için hizmet sağlama siparişleri üzerine" Madde 4 Devlet müşterileri Devlet müşterileri ... yetkililer olabilir ..., ayrıca bu organlar tarafından yetkilendirildiği üzere ... yetkililer ... bütçe fonları pahasına mal tedariki, iş yapma, hizmet sunumu için sipariş verirken bütçe fonu alıcıları tarafından sipariş verilmesi için.

39 numaralı slayt

Slayt açıklaması:

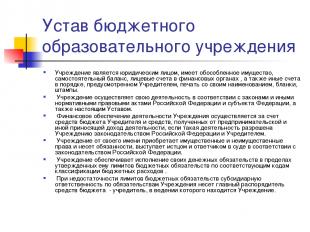

Bütçe eğitim kurumu tüzüğü Kurum tüzel kişiliktir, ayrı mülkü, bağımsız bilançosu, mali makamlarla kişisel hesapları ve aynı şekilde diğer hesapları vardır. Kurucu tarafından sağlanan, adı, formları, pulları ile mühür. Kurum, faaliyetlerini Rusya Federasyonu ve Federasyonun konusunun yasalarına ve diğer düzenleyici yasal düzenlemelerine ve bu Şart'a uygun olarak yürütür. Kurumun faaliyetlerine yönelik mali destek, Rusya Federasyonu mevzuatı ve Kurucu tarafından bu tür faaliyetlere Kuruma izin verilmesi halinde, Kurucunun bütçesi ve girişimci ve diğer gelir getirici faaliyetlerden alınan fonlar pahasına gerçekleştirilir. . Kurum, Rusya Federasyonu mevzuatına göre kendi adına mülkiyet ve mülkiyet dışı haklar edinir ve yükümlülükler taşır, mahkemede davacı ve davalı olarak hareket eder. Kurum, parasal yükümlülüklerinin, bütçe harcamalarının sınıflandırılması için ilgili kodlara göre onayladığı bütçe yükümlülükleri sınırları dahilinde yerine getirilmesini sağlar. Bütçe yükümlülüklerinin sınırlarının yetersiz olması durumunda, Kurumun yükümlülüklerine ilişkin tali sorumluluk, bütçe fonlarının ana yöneticisi - Kurumun sorumlu olduğu kurucu tarafından karşılanır.

40 numaralı slayt

Slayt açıklaması:

Bir bütçe eğitim kurumu tüzüğü Kurum, ilişkilerini hükümet organları, diğer işletme, kurum, kuruluş ve vatandaşlara her alanda sözleşme, anlaşma, sözleşme bazında. Kurum, sözleşmelerin ve yükümlülüklerin biçimlerini ve konusunu, Rusya Federasyonu mevzuatına, Şart'a aykırı olmayan işletmeler, kurumlar, kuruluşlar ile diğer tüm ilişki şartlarını seçmekte özgürdür. Kurum, bütçe fonlarının amacına uygun olarak kullanılmasından sorumludur ve bütçe dışı kaynaklar da dahil olmak üzere, fonların tamamen Kurucunun bütçesine geri ödenmesi veya kötüye kullanılması durumunda iade edilmesi için önlemler alır;

41 numaralı slayt

Slayt açıklaması:

Bir eğitim kurumu müdürünün yetkinliği Rusya Federasyonu mevzuatı tarafından aksi belirtilmedikçe, kurumun tek yürütme organı müdürüdür. Kurum müdürü, kurucu başkanının emriyle göreve atanır ve görevden alınır. Kurucu, müdürle bir iş sözleşmesi imzalar (fesheder) Direktör, Rusya Federasyonu ve Moskova şehrinin kanunları ve diğer düzenlemeleri, Şart, iş sözleşmesi. Faaliyetlerinden, kendisiyle bir iş sözleşmesi akdeden kurucuya ve yetki alanına giren konularda şehrin (ilçenin) Mülkiyet Departmanına karşı sorumludur. Müdür, vekâletname olmaksızın Kurum adına hareket eder, çıkarlarını devlet (belediye) organlarında, işletmelerinde, kuruluşlarında, kurumlarında temsil eder, Kurumun mallarını İş Sözleşmesi ile belirlenen yetkisi dahilinde kullanır, kurulan kurumlarda işlem yapar. Sözleşmeler akdeder, vekâletname verir (ikame hakkı dahil), şahsi hesap açar. Müdür, gelir ve gider tahminleri ölçüsünde bağımsız olarak Kurumun yapısını, kadrolarını ve niteliklerini tespit ve onaylar, kanuna uygun olarak Kurum çalışanlarını işe alır ve görevden alır. Müdür, yetkisi dahilinde, Kuruluşun tüm çalışanları için zorunlu olan emir ve talimat verir. Çalışanlar ile müdür arasındaki iş sözleşmesine dayalı olarak doğan ilişki, iş mevzuatı ile düzenlenir. Yönetici, yalnızca kanunla öngörülen durumlarda ve şekilde başka pozisyonlarda bulunma ve diğer ücretli faaliyetlerde bulunma hakkına sahiptir.

42 numaralı slayt

Slayt açıklaması:

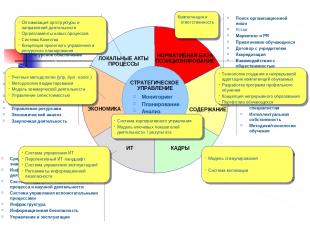

STRATEJİK YÖNETİM BT EKONOMİSİ PERSONEL İÇERİĞİ DÜZENLEYİCİ TEMEL KONUMLANDIRMA YEREL İŞLEMLER VE SÜREÇLER İzleme Planlama Analiz Kontrol Kurumsal niş arama Tüzük Pazarlama ve Halkla İlişkiler Öğrenci çekme Kurucu ile anlaşma Akreditasyon Kamu ile etkileşim Organizasyon yapısı Kurumsal yönetişim İş süreçleri ve yönetmelikler Proje yönetimi Kalite sistemi Kaynak karşılık Mali planlama ve bütçe Muhasebe ve vergi muhasebesi Yönetim muhasebesi Diğer gelir getirici faaliyetler Kaynak yönetimi Ekonomik analiz Satın alma faaliyetleri Eğitim seviyeleri/ Programlar Metodik faaliyetler ve Mezunlar için Ar-Ge Gereklilikleri Fikri mülkiyetÖğretim yöntemleri/teknolojileri Öğretim ve bilgi yönetimi araçları Bilgi teknolojileri Eğitim süreci destek sistemi ve metodolojik aktivite Yardımcı süreç yönetim sistemi Altyapı Bilgi güvenliği Yönetim ve operasyon İşe Alım Geliştirme PC motivasyonu PC Sertifikasyon Yetkinlik modeli

43 numaralı slayt

Slayt açıklaması:

STRATEJİK YÖNETİM EKONOMİ BT PERSONELİ İÇERİK DÜZENLEYİCİ TEMEL KONUMLANDIRMA YEREL İŞLEMLER SÜREÇLER İzleme Planlama Analiz Kontrol Kurumsal niş arama Tüzük Pazarlama ve Halkla İlişkiler Öğrenci çekme Kurucu ile anlaşma Akreditasyon Kamu ile etkileşim Organizasyon yapısı Kurumsal yönetişim İş süreçleri ve yönetmelikler Proje yönetimi Kalite sistemi Kaynak desteği Mali planlama ve bütçeleme Muhasebe ve vergi muhasebesi Yönetim muhasebesi Ticari faaliyetler Kaynak yönetimi Ekonomik analiz Tedarik faaliyetleri Uzmanlıklar / eğitim programları Bilimsel araştırma Uzmanlar için gereklilikler Fikri mülkiyet Eğitim yöntemleri / teknolojileri Eğitim ve bilgi yönetimi araçları Bilgi araçları bilimsel aktivite Eğitim süreci ve bilimsel faaliyetler için destek sistemi Yardımcı süreç yönetim sistemi Altyapı Bilgi güvenliği Yönetim ve operasyon Çekme ve elde tutma Gelişim Öğretim kadrosunun motivasyonu Değerlendirme Öğretim kadrosunun yeterlilik modeli V/F/K V/F Örgütsel yapı ve faaliyetlerin optimizasyonu Yeni kuruluşların örgütsel düzenlemeleri süreçler Kalite sistemi Konsepti proje Yönetimi ve kaynak planlama Muhasebe metodolojileri (upr, muhasebe, vergi.) Bütçeleme metodolojisi Model ticari faaliyetler Maliyet yönetimi BT yönetim sistemi İleriye dönük BT ortamı Operasyon yönetim sistemi Yönetmelikler bilgi Güvenliği Teşvik modeli Motivasyon sistemi Yetkinlik ve sorumluluk Kursiyerlerin yetkinliklerinin yaratılması ve sürekli olarak uyarlanması için teknoloji Özel eğitim programlarının geliştirilmesi Sürekli eğitim kavramı Öğrenci portföyü Sistemi kurumsal Yönetim Modeli temel göstergeler aktivite \ sonuç

44 numaralı slayt

Slayt açıklaması:

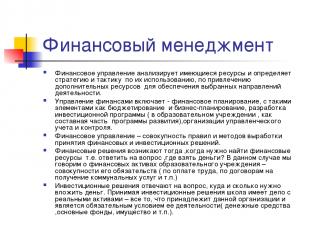

Finansal Yönetim Finansal Yönetim mevcut kaynakları analiz eder ve seçilen faaliyet alanlarını sağlamak için ek kaynakları çekmek için kullanımlarına yönelik strateji ve taktikleri belirler. Finansal yönetim şunları içerir - bütçeleme ve iş planlaması gibi unsurlarla finansal planlama, bir yatırım programının geliştirilmesi (bir eğitim kurumunda, bir geliştirme programının ayrılmaz bir parçası olarak), organizasyonlar Yönetim Muhasebesi ve kontrol. Finansal yönetim, finansal ve yatırım kararları almak için bir dizi kural ve yöntemdir. Finansal çözümler bulmanız gerektiğinde ortaya çıkar. finansal kaynaklarşunlar. soruyu cevapla, parayı nereden bulabilirim? Bu durumda, bir eğitim kurumunun finansal varlıklarından bahsediyoruz - yükümlülüklerinin tamamı (ücret için, alma sözleşmeleri kapsamında) araçlar vb.) Yatırım kararları nereye ve ne kadar para yatırılmalı sorusuna cevap verir. alma yatırım kararları okul gerçek varlıklarla ilgilenir - bu organizasyona ait olan ve önkoşul faaliyetleri ( nakit, sabit kıymetler, mülk vb.).

Slayt açıklaması:

Normatif bütçe finansmanının yapısını optimize etme sorunu üzerine (NFZ'yi hesaplamak için metodoloji neden gereklidir) Derecelendirilmemiş bir eğitim kurumu kavramının tanıtılması; "Standart" eğitim hizmetinin takdir katsayıları Bordro ve eğitim giderlerinin oranı

49 numaralı slayt

Slayt açıklaması:

KİŞİ BAŞINA DÜZENLENEN FİNANSMANIN HEDEFLERİ “para öğrencileri takip eder”, fon miktarı öncelikle öğrenci sayısına bağlıdır. Finanse edilen eğitim kurumunun işleyişi değil, sağladığı eğitim hizmetleridir (işlevlerin yerine getirilmesi). bütçe organizasyonu). Finansman işlevlerini ekonomik faaliyetlerin operasyonel yönetim işlevinden ayırmak, öğrenci sayısını çekmek ve sürdürmek için eğitim kurumları arasındaki rekabetçi ilişkilerin yeniden üretilmesine katkıda bulunur.

52 numaralı slayt

Slayt açıklaması:

Görev: Şehirdeki öğrenci sayısını varsayalım ortaokul yeni eğitim-öğretim yılında 1.000'den 950'ye (%5 oranında azalma) düşürülmüştür. Ders sayısı ve dolayısıyla ücretli ders saati sayısı aynı kalırsa okul giderleri değişmeyecektir. Okulun kullandığı binalar da değişmeyecek, bunların da ısıtılması, aydınlatılması, temiz tutulması ve onarılması gerekecek. Okulun eğitim donanımı vb. ihtiyacı da değişmeyecektir. Ve önerilen standartlara göre, bu okul için planlanan ödenekler% 5 oranında azaltılmalıdır. Bu koşullarda okulun maliyetlerini optimize etmek için seçenekler önerin.

Slayt açıklaması:

Öğrenci başına standartlara göre bütçe finansman finansmanının geliştirilmesi (“kişi başına” okul finansmanı için bölgesel ve belediye standartları); teşvik finansmanı (bölge ve belediye düzeyleri için ulusal proje ve benzeri önlemler); kalkınma programı finansmanı (maddi temel, bilişim, ağ yeniden yapılandırması vb. dahil).

Girişimcilik faaliyetinin finansal desteği, işletmelerin finansmanı için bir dizi biçim ve yöntem, ilke ve koşul olarak anlaşılmaktadır. Girişimciliğin finansal desteği, sermaye yönetimi, onu çekmeye, yerleştirmeye ve kullanmaya yönelik faaliyetlerdir. Bu nedenle finansal yönetim, sermaye piyasası ile yakın ilişki içinde çalışmaktadır.

Sermaye piyasası, sermayenin arz ve talebine, satıcıların ve alıcıların ödeme gücüne bağlı olarak gelir getiren ödeme araçları olan nakit kaynaklarının akışını yönetmek için bir mekanizmadır.

Sermaye piyasası birkaç bölümden oluşur - ödeme araçları için nispeten bağımsız piyasalar. Belki de en önemlileri devlet sermaye piyasası ve kredi sermaye piyasasıdır.

Pazar daha aktif hale geliyor değerli kağıtlar ticari kuruluşlar ve kurumsal yatırımcıların yanı sıra özel sermaye piyasası. Sermaye piyasası, çıkarları doğrultusunda hareket eden ihraççıları ve yatırımcıları bir araya getirir. Aynı zamanda, girişimcilik faaliyetinin hem mevcut mali desteği hem de uzun vadeli yönleri mali yönetici için önemlidir.

Ticari kuruluşların mali ilişkileri, belirli ilkeler ekonomik faaliyetin temelleri ile ilişkilidir. Bu ilkeler sürekli gelişim ve iyileştirme içindedir.

Modern eğitim literatürü işletmelerin finansmanını organize etmenin modern ilkeleri hakkında net bir fikir oluşana kadar. Pavlova, işletme finansmanının modern ilkelerini ifade eder: planlama ve tutarlılık, hedef yönelimi, çeşitlendirme, stratejik yönelim. Ancak bu ilkeler genel olarak girişimcilik faaliyeti için geçerlidir, elbette, mali politika geliştirilirken belirli bir açıdan dikkate alınmalıdır. Bununla birlikte, işletmenin mali politikasının geliştirilmesi ve pratik olarak uygulanması için temel teşkil edemezler.

Ekonomik bağımsızlık ilkesi, finansal bağımsızlık olmaksızın gerçekleştirilemez. Uygulanması, ticari kuruluşların, mülkiyet biçiminden bağımsız olarak, ekonomik faaliyetin kapsamını, finansman kaynaklarını, kâr elde etmek ve sermayeyi artırmak ve refahını artırmak için fon yatırımı için yönergeleri bağımsız olarak belirlemesi gerçeğiyle sağlanır. şirket sahipleri.

Piyasa, ticari kuruluşları, tüketici talebini karşılayan esnek endüstriler yaratarak, daha fazla yeni sermaye yatırımı alanı aramaya teşvik ediyor. Ek kar elde etmek, sermayeyi artırmak ve sahiplerinin refahını artırmak için ticari kuruluşlar, diğer işletmelerin, devletin menkul kıymetlerini satın almak, diğer ekonomik faaliyetlerin faaliyetlerine katılmak şeklinde kısa ve uzun vadeli finansal yatırımlar yapabilirler. varlıklar.

Bununla birlikte, devlet faaliyetlerinin belirli yönlerini düzenlediği için tam bir ekonomik bağımsızlıktan söz edilemez. Böylece, ticari kuruluşların farklı düzeylerdeki bütçelerle karşılıklı ilişkileri kanunla kurulur. Yasama düzeninde her türlü mülkiyete sahip ticari kuruluşlar, belirlenen oranlara göre gerekli vergileri öder, bütçe dışı fonların oluşumuna katılır. Devlet ayrıca amortisman politikasını da belirler. 1998'den önce edinilen sabit kıymetlerin amortismanı kanunla belirlenen normlara göre yapılır. Anonim şirketler için mali karşılık ayırmanın gerekliliği ve miktarı kanunla belirlenir.

kendi kendini finanse etme ilkesi

Bu ilkenin uygulanması ana koşullardan biridir. girişimcilik faaliyeti, bir ekonomik varlığın rekabet gücünü sağlayan. Kendi kendini finanse etme, ürünlerin üretimi ve satışı, işlerin yapılması ve hizmetlerin sağlanması için maliyetlerin tam olarak kendi kendine yeterli olması, kendi fonları pahasına üretimin geliştirilmesine yatırım yapılması ve gerekirse banka ve ticari krediler anlamına gelir.

Gelişmiş pazar ülkelerinde, işletmeler yüksek seviye kendi kendini finanse etme, özkaynakların payı% 70 veya daha fazlasına ulaşır. Ticari kuruluşlar için ana kendi finansman kaynakları şunları içerir: amortisman, kar, onarım fonuna yapılan kesintiler. Rus işletmelerinin toplam yatırım hacminde öz kaynakların payı gelişmiş pazar ülkeleri düzeyine tekabül etmektedir. Ancak, toplam fon miktarı oldukça düşüktür ve ciddi yatırım programlarının uygulanmasına izin vermemektedir. Şu anda, tüm ticari kuruluşlar bu prensibi uygulayamamaktadır. Tüketici için gerekli olan ürünleri üreten ve hizmet sağlayan çeşitli sektörlerdeki kuruluşlar objektif nedenlerle karlılıklarını sağlayamamaktadır. Bunlar, kentsel yolcu taşımacılığı, barınma ve toplumsal hizmetlerin bireysel girişimlerini içerir. Tarım, savunma sanayi, maden çıkarma sanayileri. Bu tür işletmeler, mümkün olduğu ölçüde, iade edilebilir ve geri ödemesiz olarak bütçeden ek fon şeklinde devlet desteği alırlar.

Bu nedenle, kendi kendini finanse etme, ekonominin piyasa yönetimi yöntemlerini ifade eder. finansal kaynaklar ekonomik aktiviteyi finanse etmek için yeterlidir. Kendi kendini finanse etme, bütçeye ve bütçe dışı fonlara yapılan ödemelerden sonra işletmenin dağıtılan karının devlet düzenlemesinden muaf olduğunu varsayar. Ticari bir kuruluşun karı, amortisman ve diğer nakit fonlar, ekonomik ve sosyal gelişimi için ana finansman kaynakları haline gelir. Bankalardan ve diğer kredi kuruluşlarından alınan krediler, işletme tarafından kendi kaynaklarından geri ödenmektedir. koşullarda Pazar ekonomisi kullanılarak kendi kendini finanse etme ilkesinin sağlanması sermaye, temettüler, finansal işlemlerden elde edilen karlar.

Kendi kendini finanse etmenin bir dizi avantajı vardır:

Borçlanma maliyetleri (faiz ödemesi ve kredi geri ödemesi) hariçtir;

İşletme, dış sermayeye daha az bağımlı hale gelir;

Ek öz sermaye nedeniyle, işletmenin güvenilirliği ve kredi değerliliği artar;

Karar verme sürecini kolaylaştırır Daha fazla gelişme ek yatırım yoluyla.

Ticari kuruluşların mali ilişkileri, ekonomik faaliyetin temellerine ilişkin belirli ilkeler üzerine kuruludur. Bu ilkeler sürekli gelişim ve iyileştirme içindedir.

Modern eğitim literatüründe, işletmelerin finansmanını organize etmenin modern ilkeleri hakkında net bir fikir henüz oluşturulmamıştır. Pavlova, işletme finansmanının modern ilkelerine atıfta bulunur: planlama ve tutarlılık, hedef yönelimi, çeşitlendirme, stratejik yönelim .. Ancak bu ilkeler genel olarak girişimcilik faaliyeti için geçerlidir, elbette belirli bir açıdan dikkate alınmalıdır. mali politika geliştirirken hesap . Bununla birlikte, işletmenin mali politikasının geliştirilmesi ve pratik olarak uygulanması için temel teşkil edemezler.

Ekonomik bağımsızlık ilkesi

Ekonomik bağımsızlık ilkesi, finansal bağımsızlık olmaksızın gerçekleştirilemez. Uygulanması, ticari kuruluşların, mülkiyet biçiminden bağımsız olarak, ekonomik faaliyetin kapsamını, finansman kaynaklarını, kâr elde etmek ve sermayeyi artırmak ve refahını artırmak için fon yatırımı için yönergeleri bağımsız olarak belirlemesi gerçeğiyle sağlanır. şirket sahipleri.

Piyasa, ticari kuruluşları, tüketici talebini karşılayan esnek endüstriler yaratarak, daha fazla yeni sermaye yatırımı alanı aramaya teşvik ediyor. Ek kar elde etmek, sermayeyi artırmak ve sahiplerinin refahını artırmak için ticari kuruluşlar, diğer işletmelerin, devletin menkul kıymetlerini satın almak, diğer ekonomik faaliyetlerin faaliyetlerine katılmak şeklinde kısa ve uzun vadeli finansal yatırımlar yapabilirler. varlıklar.

Bununla birlikte, devlet faaliyetlerinin belirli yönlerini düzenlediği için tam bir ekonomik bağımsızlıktan söz edilemez. Böylece, ticari kuruluşların farklı düzeylerdeki bütçelerle karşılıklı ilişkileri kanunla kurulur. Yasama düzeninde her türlü mülkiyete sahip ticari kuruluşlar, belirlenen oranlara göre gerekli vergileri öder, bütçe dışı fonların oluşumuna katılır. Devlet ayrıca amortisman politikasını da belirler. 1998'den önce edinilen sabit kıymetlerin amortismanı kanunla belirlenen normlara göre yapılır. Anonim şirketler için bir mali rezervin oluşturulması ve büyüklüğü kanunla belirlenir.

kendi kendini finanse etme ilkesi

Bu ilkenin uygulanması, bir ekonomik varlığın rekabet edebilirliğini sağlayan girişimcilik faaliyetinin temel koşullarından biridir. Kendi kendini finanse etme, ürünlerin üretimi ve satışı, işlerin yapılması ve hizmetlerin sağlanması için maliyetlerin tam olarak kendi kendine yeterli olması, kendi fonları pahasına üretimin geliştirilmesine yatırım yapılması ve gerekirse banka ve ticari krediler anlamına gelir.

Gelişmiş piyasa ülkelerinde, kendi kendini finanse etme düzeyi yüksek olan işletmelerde, özkaynakların payı %70 veya daha fazlasına ulaşmaktadır. Ticari kuruluşlar için ana kendi finansman kaynakları şunları içerir: amortisman, kar, onarım fonuna yapılan kesintiler. Rus işletmelerinin toplam yatırım hacminde öz kaynakların payı gelişmiş pazar ülkeleri düzeyine tekabül etmektedir. Ancak, toplam fon miktarı oldukça düşüktür ve ciddi yatırım programlarının uygulanmasına izin vermemektedir. Şu anda, tüm ticari kuruluşlar bu prensibi uygulayamamaktadır. Tüketici için gerekli olan ürünleri üreten ve hizmet sağlayan çeşitli sektörlerdeki kuruluşlar objektif nedenlerle karlılıklarını sağlayamamaktadır. Bunlar, şehrin bireysel girişimlerini içerir. yolcu taşımacılığı, barınma ve toplumsal hizmetler, tarım, savunma sanayi, madencilik endüstrileri. Bu tür işletmeler, mümkün olduğu ölçüde, devlet desteği geri ödemeli ve geri ödemesiz olarak bütçeden ek fon şeklinde.

Bu nedenle, kendi kendini finanse etme, kendi mali kaynaklarının ekonomik faaliyetleri finanse etmek için yeterli olduğu durumlarda, ekonominin piyasa yönetimi yöntemlerini ifade eder. Kendi kendini finanse etme, bütçeye ve bütçe dışı fonlara yapılan ödemelerden sonra işletmenin dağıtılan karının devlet düzenlemesinden muaf olduğunu varsayar. Ticari bir kuruluşun kârı, amortisman ve diğer nakit fonlar, ekonomik ve ticari faaliyetlerini finanse etmenin ana kaynakları haline gelir. sosyal Gelişim. Bankalardan ve diğer kredi kuruluşlarından alınan krediler, işletme tarafından kendi kaynaklarından geri ödenmektedir. Bir piyasa ekonomisinde, kendi kendini finanse etme ilkesinin sağlanması, öz sermaye, temettüler, finansal işlemlerden elde edilen kârların kullanılmasıyla sağlanır.

Kendi kendini finanse etmenin bir dizi avantajı vardır:

Borçlanma maliyetlerini (faiz ödemesi ve kredinin geri ödenmesi) hariç tutar;

şirket dış sermayeden daha bağımsız hale gelir;

ek nedeniyle Eşitlik işletmenin güvenilirliğini ve itibarını artırır;

· Daha fazla gelişmeye ilişkin karar alma süreci ek yatırımlarla kolaylaştırılır.

Irina KURBATOVA, Okul Müdürü No. 13, Tambov: Otonom seyrüsefere çıkmak

"Mali bağımsızlık" kavramı, yalnızca kendi muhasebe departmanının varlığını değil, aynı zamanda bir eğitim kurumunun özerkliğini de ifade eder. Devlet okulları için, sübvansiyonlarla ilişkili olup olmadığına bakılmaksızın tüm finansal akışlar ücretler veya kurucunun ekonomik kısmı sürdürme ve kamu hizmetleri için ödeme yapma yükümlülükleri ile belediye eğitim yetkilileri tarafından ayarlanır. Standartla bağlantılı olarak maaşları azaltamazlar, ancak teknik işçilerin, sermayenin ve cari onarımların bakım maliyetlerinin finansmanına ilişkin tahminler çok ciddi bir şekilde ve genellikle aşağı doğru ayarlanır. Özerklik, belediye eğitim yetkilileri tarafından ayar yapılmadan bağımsız faaliyet anlamına gelir. Yani okulun kendisi doğrudan Hazine ile çalışır, kendi bütçesini oluşturur, belirli bir dönem için ekonomik kalkınmanın öncelikli alanlarına ilişkin konuları düzenler, ekonomik faaliyetlerini tam ve eksiksiz olarak yürüttüğü söylenebilir. Denetim muhasebesi bile yürüttüğü gerçeğine kadar. Özerkliğe kıyasla muhasebe bağımsızlığı okyanusta bir damladır.

Okulumuz artık özerk kurum statüsüne geçiş için evrak aşamasına gelmiştir. Umutlarımızın çoğu bununla bağlantılı. İlk olarak, bu çok daha geniş bir yetkidir, çünkü okul hem maliyet tahminlerinde hem de gelişimdeki sıkıntılı noktaları belirlemede bağımsız hale gelir, bu da önceliklerin daha net bir şekilde belirlenmesine yardımcı olur. Ek olarak, özerklik, kurarken yaratmayı mümkün kılacaktır. kar amacı gütmeyen kuruluşlar, yani, daha fazla bağımsız ekonomik faaliyette bulunmak ve bundan, örneğin aynı mülkün kiralanmasından belirli bir kâr elde etmek. Okulun spor salonunda kendi başına, akşamları kimseyi rahatsız etmeden egzersiz yapmak isteyen birçok genç ebeveynimiz var. Ama okul günlerinde spor salonunu kullanmayı göze alamıyoruz çünkü spor salonundaki ders yoğunluğu çok fazla. Bu hizmeti Pazar günü sağlayabiliriz, ancak bu ek personel gerektirecektir.

Okula dayalı kar amacı gütmeyen kuruluşlar açıldığında, teknik personele hizmet karşılığı ödeme yapılmasına ilişkin anlaşmalar yoluyla bu sorunu çözmek mümkündür. Ne de olsa bugün okulda hazine ile paralel çalışacak bir fon oluşturmak çok zor - biz bir belediye kurumuyuz.

Özerkliğin dezavantajları da vardır. İlk ve oldukça ciddi olan, kurucunun emridir. Bir eğitim kurumu ile sonuçlandırmak zorunludur ve bu doğaldır çünkü ne kadar bağımsızlık istesek de yine de asla başaramayacağız. ticari organizasyon ve gerekli değildir. Ne olacak verilen emir, söylemek çok zor, çünkü bununla ilgili bazı nüanslar var. düzenleyici yapıözerk bir kurumun çalışması.

İkinci ciddi nokta, şimdiye kadar ekonomik faaliyetleri tamamen bağımsız yürütmemiş olmamız ve bununla ilgili her şeyin bağlantılı olduğu gerçeğiyle bağlantılıdır. denetimler, kesinlikle ekstra paradır. Bugün okulun kendine koyduğu görevler, örneğin başka bir yüzme havuzunun inşası veya spor salonunun restorasyonu çok zor olacak. Bunun için özerklikle artık fon tahsis edilmeyecek. Buna hazır olmalıyız.

115 Nolu Okul Müdürü Galina SULEYMANOVA, Nijniy Novgorod: Şimdi kendi önceliklerimizi belirliyoruz

Güvenle söyleyebilirim: mali bağımsızlık okullar için iyidir. Şehir veya bölge bütçesinden daha önce para ilçelere gittiyse ve zaten ilçelerden eğitim kurumlarına geldiyse ve genellikle gerekli veya başlangıçta planlanan miktarda değilse, şimdi okul parasını başka amaçlar için aktarmak imkansızdır. yönetmenin emri olmadan. Finansman doğrudan bölgesel bütçeden sağlandığı için, kesinlikle öğrenci sayısına bağlı olarak, her çocuk için mücadele etmek zorundayız. Kimsenin bizden başka kurumlara transfer olmamasını, aksine başka okullardan insanların bize gelmesini sağlamaya çalışıyoruz. Rekabet gelişir. Ebeveynler çocukları için en uygun okulu seçmek istiyor, bu da yüksek kaliteli eğitim hizmetleri, konforlu koşullar sağlamamız ve ek sınıflar başlatmamız gerektiği anlamına geliyor. Bütün bunlar fon gerektirir. Bugün onları başka herhangi bir okulla eşit düzeyde alıyoruz. Bu demek değildir ki eğitim kurumları eşit fırsat: modern yeni okullar, ne derse desin, daha avantajlı bir konumdadır. Peki ya bina eskiyse ve az sayıda öğrenci için tasarlanmışsa? Geriye öğretimin kalitesine odaklanmak kalıyor.

Bugün harcamaları kendimiz planlayabilir ve tahsis edilen fonları kendi takdirimize bağlı olarak harcayabiliriz. Daha önce, örneğin onarımları zamanında yapmak veya satın almak imkansızdı. gerekli ekipman- Bunun için yukarıdan paranın çıkmasını beklemek gerekiyordu. Şimdi öncelikleri kendimiz belirliyoruz: önce neyi harcayacağız, hangisini ikinci olarak harcayacağız, neyin tasarruf edilmesi daha mantıklı. Elbette bütçe sınırsız değil: Bölge bakanlığından rakamlar alıyoruz ve bu göstergeler çerçevesinde harcamaları planlıyoruz.

Yorum

Bryansk Bölgesi, Bryansk Bölgesi İdaresi Eğitim Bölümü Baş Ekonomisti Nina LEBEDEVA:

Eğitim kurumlarının yetersiz finansman koşullarında, bağımsız muhasebeyi sürdürmek pahalı bir zevktir: birkaç muhasebecinin ücreti, ekipman alımı için finansal giderler, özel yazılım, onun hizmeti. Büyük okullarda, şehirlerde bulunan yatılı okullarda, büyük Yerleşmeler profesyonel, deneyimli çalışanları çekebileceğiniz ve ebeveynlerden ve sponsorlardan ek fonlar kullanabileceğiniz yer. Peki ya bir öğrenciyi sürdürmenin maliyetinin yüksek olduğu ve muhasebe yapılmayan küçük sınıf okulları? personel? Müdürün genellikle tek başına, vekili olmadan çalıştığı ve sadece eğitim, öğretim değil, tüm ekonomik konuların da omuzlarında olduğu bir yerde.

Merkezi muhasebe, okulların finansal bağımsızlığına, ek fonların çekilmesine ve bunların kullanımına müdahale etmez. Aynı zamanda, Merkez Bankası'nın yetkin çalışması, okul müdürünün okulun var olduğu ana şeye - çocukların eğitimi ve yetiştirilmesine - daha fazla dikkat etmesine olanak tanır. Ve bağımsız muhasebe hizmetlerine geçiş genellikle gerekli bir önlemdir, çünkü merkezi muhasebenin azalmasıyla birlikte belediye bütçesi üzerindeki yük azalır ve eğitim sürecinin maliyeti artar.

Her durumda, eğitim kurumlarının yöneticilerine bağımsız bir yolculuğa çıkma veya Merkez Bankası hizmetlerinden yararlanma arasında seçim yapma fırsatı verilmelidir.

Lyubov PAVLOVA, Novgorod bölgesi, Novgorodsky bölgesi Ermolinskaya okulu müdürü:

belirsizdi...

1982 yılında okulda göreve başladığımda ilçede merkezi bir muhasebe bölümü vardı. Okul müdürleri muhasebe departmanına geldi, maaş aldı ve bu maaşı çalışanlarına kendileri verdi. Daha sonra köy meclisleri vardı ve merkezi muhasebenin onarım işleri, görsel yardımcıların satın alınması için okullara gönderdiği fonlar köy meclislerinin idaresine geldi. Okulların kullanılmayan fonları olduğu zamanlar oldu. Birçoğunun hatırladığı gibi, bir kıtlık dönemiydi ve okullar için inşaat malzemeleri, boya, mobilya, ekipman almak zordu. Böylece bütçeye göre tahsis edilen fonların bazen harcanmadığı ortaya çıktı. Ancak bu paranın yanı sıra okul tarafından su, elektrik veya onarım maliyetlerinden tasarruf edilen fonlar, köy meclislerinde ve ilçe finans departmanlarında kaldı - okullar onları almadı.

İlk Eğitim Yasası yöneticilere ayrılma yetkisi verdi

okul içi tasarruf Bu, eğitim kurumlarının finansal bağımsızlığına yönelik ilk adımdı. 1991'de biriktirilen parayı kullanarak tüm öğretim kadrosuyla St. Petersburg'a gittiğimizde, Botanik Bahçesini ziyaret ettiğimizde ve Buzda Bale gösterisine gittiğimizde öğretmenlerimizin ne kadar mutlu olduğunu hatırlıyorum. Eski zamanları hatırlıyorum çünkü artık yavaş yavaş özerkliğe geçişle birlikte okul müdürleri bunu belirsiz bir şekilde algılıyor. Ancak kendi kazandığımız parayı okulun ihtiyaçları için harcama fırsatı bulduğumuzun farkına varmalıyız. Bağımsızlık belli bir özgürlük verir ve sorumluluk olmadan özgürlük olmaz. Bu nedenle, basit bir liderden her okul müdürünün eğitim sisteminin yöneticisine dönüşmesi gereken zaman geldi.