Întrebări pentru revizuire și discuție. Limitele independenței unei instituții de învățământ

Independenta economica a institutiilor de invatamant

Aproape toate țările implementează politici de descentralizare în diferite grade, al căror element central este transferul puterilor de luare a deciziilor către instituțiile de învățământ, sporind în același timp responsabilitatea acestora pentru utilizarea țintită a fondurilor bugetare. 2 Independența pedagogică se manifestă în posibilitatea dezvoltării unui concept de dezvoltare a unei instituții de învățământ, libertatea predării, alegerea programelor variabile etc. Independenta economica instituție educațională presupune independenţa acesteia în diverse domenii de funcţionare şi anume: implementarea independentă a financiar şi activitate economică; gestionarea independentă a unui singur fond de resurse financiare; formarea de fonduri în funcție de modelul economic de funcționare a instituției de învățământ, proprietatea și înstrăinarea proprietății; efectuarea de lucrări şi prestarea de servicii în vederea diversificării. Autonomia unei instituții de învățământ poate fi realizată pe deplin atunci când instituției de învățământ i se acordă statutul de persoană juridică. Acest proces include:

- elaborarea unei carte de către o instituție de învățământ și aprobarea de către fondatorul acesteia; înregistrarea în modul prescris de transfer al proprietății de la fondator (proprietar) la conducerea operațională a instituției de învățământ; atribuirea unei instituții de învățământ a terenurilor alocate acesteia în folosință nedeterminată; primind înregistrare de stat ca nu organizare comercială sub formă de constituire, precum și de înregistrare la organul fiscal, autoritatea de statistică, fonduri extrabugetare; deschiderea unui cont la o bancă sau altă instituție de credit; dacă există o trezorerie, deschideți un cont personal pentru beneficiarul fondurilor bugetare.

- efectua contabilitate; depune raportările contabile, fiscale, statistice (denumite în continuare - buget) necesare și își asumă responsabilitatea pentru exactitatea acesteia; efectuați planificarea financiară a activităților dumneavoastră; poartă răspunderea pentru obligațiile asumate și acordurile încheiate; achita impozitele, taxele si taxele stabilite legislatia fiscala, depuneți documentele necesare pentru a confirma beneficiile și deducerile fiscale; atragerea de surse suplimentare de finanţare a procesului de învăţământ, întreţinerea şi dezvoltarea bazei materiale şi tehnice etc.

Model de calcul al standardului de finanțare bugetară

Finanțarea reglementată se caracterizează printr-un grad semnificativ mai mare de dependență de performanța organizației în comparație cu sistemul actual. Dacă în sistemul actual însăși funcționarea instituției este plătită, atunci în cazul finanțării reglementare - serviciile pe care le oferă. Aplicarea standardelor de finanțare bugetară creează posibilitatea unei modalități obiective și transparente de repartizare a resurselor financiare în domeniul educației. Cu o metodă formalizată (după o formulă) de repartizare a fondurilor bugetare, instituțiile sunt plasate în condiții financiare egale, în funcție, în primul rând, de numărul de studenți. Legea Federației Ruse „Cu privire la educație” garantează cetățenilor educație publică și gratuită în stat standard educațional, și stabilește, de asemenea, principiul finanțării instituțiilor de învățământ pe baza standardelor de finanțare de stat și locale, determinate pe elev, elev pentru fiecare tip, tip și categorie de instituție de învățământ (art. 5, alin. 3, art. 41, alin. 2). Odată cu adoptarea legilor federale din 4 iulie 2003 nr. 95-FZ „Cu privire la introducerea modificărilor și completărilor la legea federală"Despre principii generale organizaţii ale organelor legislative (reprezentative) şi executive ale puterii de stat ale subiecţilor Federația Rusă„și din 7 iulie 2003 nr. 123-FZ „Cu privire la introducerea de modificări și completări la anumite acte legislative ale Federației Ruse în ceea ce privește stabilirea responsabilității subiecților Federației pentru finanțarea instituțiilor de învățământ municipale în ceea ce privește implementarea acestora standard de stat educatie generala prin acordarea de subvenții la bugetele locale” Relațiile interbugetare în domeniul educației au fost modificate. Conform prevederilor Codului bugetar al Federației Ruse, o subvenție este una dintre formele de acordare a asistenței financiare de la bugetul unei entități constitutive a Federației către bugetul local. Subvenția este acordată gratuit și nerambursabil pentru realizarea anumitor cheltuieli vizate. În acest caz, aceste cheltuieli includ costurile de implementare a standardului educațional de stat. Procedura specifică de acordare și calcul a subvențiilor este determinată de legea subiectului Federației privind bugetul pentru exercițiul financiar următor. Aceeași lege aprobă standardele de cost pentru implementarea standardului de stat al învățământului general și cuantumul subvenției pentru fiecare entitate municipală, ținând cont de caracteristicile și capacitățile specifice ale acestora. Cuantumul subvențiilor la bugetele municipale se stabilește pe baza numărului de studenți, a standardelor estimate pentru nivelurile de învățământ general și luând în considerare factorii de creștere a costurilor. La calculul subvenției se folosește numărul mediu anual de elevi estimat pentru anul financiar corespunzător pe nivel de studii generale și tip de clasă. Calculul se face folosind următoarea formulă: 3 3 3 Si =∑(R i o. H i o )n +∑ (R i g. H i g )n +∑ (R i k. H i k )n n=1 n=1 n=1 Unde Si este volumul de subvenție al bugetului i-lea municipal pentru execuția generală de bază programe educaționale; R i o , R i g , R i k - standarde de cost pentru implementarea programelor de învățământ general de bază pe elev, respectiv, la clase obișnuite, gimnaziale (liceale), speciale (corecționale); H i o H i g H i k - numărul mediu anual de elevi proiectat pentru anul financiar corespunzător, respectiv, la clasele obișnuite, gimnaziale (liceale), speciale (corecționale) în instituțiile de învățământ general de pe teritoriul entității i-a municipalității; n - niveluri de studii generale. Organe administrația locală la formarea bugetelor locale, fondurile primite sub formă de subvenții se repartizează între beneficiarii fondurilor bugetare - instituțiile de învățământ. Pe baza metodologiei de calcul a standardului adoptată la nivelul entității constitutive a Federației Ruse, municipalitățile trebuie să ia decizia privind aprobarea Procedurii de distribuire a subvenției primite din bugetul entității constitutive a Federației Ruse pentru implementarea programe de educație generală de bază. Acest lucru va face posibilă efectuarea de calcule pe baza unei metodologii uniforme pentru toți și aducerea standardului fiecărei instituții. Furnizarea învățământului general este de competența subiectului federației, dar aceste competențe se exercită la nivel local. Pentru a pune în aplicare acest lucru, competențele sunt transferate la nivel municipal resurse financiare sub formă de subvenții suficiente pentru „implementarea programelor de învățământ general de bază” (modificată prin Legea nr. 95-FZ ). Fundamental nou este faptul că legea impune ca legislația subiectului Federației Ruse, care prevede acordarea de subvenții la bugetele locale din fondul regional de compensare, trebuie să conțină procedura de calcul a standardelor să se determine volumul total al subvențiilor pentru îndeplinirea obligațiilor de cheltuieli corespunzătoare ale municipalităților. Întrucât subvenția trebuie să asigure implementarea programelor educaționale de bază (standarde educaționale), calculul acesteia trebuie determinat de nevoile de fonduri bugetare suficiente pentru această implementare. Adică legea regională a subvențiilor nu trebuie să cuprindă doar valori absolute acele sume care vor fi virate primăriilor pentru a îndeplini această autoritate a subiectului , dar şi procedura de calcul a standardelor de implementare a acestei obligaţii de cheltuieli. În același timp, rolul nivelului regional este în creștere, întrucât legiuitorului îi este încredințată responsabilitatea elaborării standardelor de finanțare bugetară pe cap de locuitor în educație. Cheltuielile pentru implementarea standardului educațional de stat al învățământului general (programe de învățământ general de bază) în conformitate cu legislația Federației Ruse includ cheltuieli curente pentru salarii (părți tarifare și peste tarif ale salariilor de sprijin și servicii pedagogice, administrative, educaționale). personalul instituţiilor de învăţământ municipale, angajamente pt salariile), precum și cheltuielile instituțiilor de învățământ municipale pentru asigurarea parțială a costurilor materiale direct legate de procesul de învățământ (cu excepția costurilor cu utilitățile). Standardul de cost pentru implementarea standardului educațional de stat al învățământului general pe elev se stabilește pe baza:

- costul standard (de bază) al serviciilor de predare; raportul standard al ratelor salariale profesoriși ratele salariale pentru personalul administrativ, managerial, educațional, de sprijin și de servicii; raportul normativ dintre fondul tarifar și fondul de indemnizații și suprataxe; cheltuieli pentru asigurarea procesului de invatamant; coeficienții de creștere a costului serviciilor de predare; normele legislaţiei regionale pe lângă normele legislaţiei federale.

- costuri salariale în municipiul i-a pentru implementarea standardului educațional de stat de învățământ general pe elev, pe tipul clasei (clasele) și pe nivel de studii generale (n). P - cheltuieli pentru asigurarea procesului de învățământ per elev. 3 este determinat de formula:

- costuri salariale în municipiul i-a pentru implementarea standardului educațional de stat de învățământ general pe elev, pe tipul clasei (clasele) și pe nivel de studii generale (n). P - cheltuieli pentru asigurarea procesului de învățământ per elev. 3 este determinat de formula:

Unde: a – numărul de ore conform PBU; d – numărul de ore pe salariu de predare pe săptămână. Pentru nivelul I de învățământ general 20 ore, pentru nivelurile II și III de învățământ general 18 ore; b – cota salarială corespunzătoare categoriei medii ponderate din sistemul social unificat pentru municipiul i-a; 1.262 – coeficient de deducere pentru impozitul social unificat; 1.02 3 – coeficient de creștere a fondului de salarii asociat cu o creștere a vechimii în muncă (predare), categoria de calificareși așa mai departe.; 2 – coeficientul de creștere a salariului cu valoarea plăților și a indemnizațiilor suplimentare; 12 – numărul de luni dintr-un an; m – dimensiunea clasei standard; 1,35 – coeficient de creștere a salariilor pentru personalul administrativ și managerial, personalul de sprijin educațional și de întreținere; w – coeficienţii de creştere a costului serviciilor de predare în funcţie de diverși factori c – coeficienții de creștere a costului serviciilor de predare pe tip de program, R - coeficientul regional de creștere a prețului, reflectând cotele salariale suplimentare și indemnizațiile/taxele regionale introduse de regiune. 7. Cheltuielile pentru asigurarea procesului de învățământ R educațional se determină pentru fiecare elev la nivelurile de învățământ general, ca procent din suma totală a cheltuielilor standard, în conformitate cu cheltuielile existente cu o creștere graduală anuală a ponderii acestora. cheltuieli (cu excepția cheltuielilor de întreținere a clădirilor și a cheltuielilor cu utilitățile, efectuate din bugetele locale). Costurile asigurării procesului educațional includ: costuri mijloace didactice; achiziţie mijloace tehnice instruire și echipamente (nu mijloace fixe); Consumabileși nevoile economice; achiziționarea de literatură de referință, metodologică, educațională pentru refacerea fondurilor bibliotecilor școlare; costul serviciilor de comunicaţii (Internet); achiziționarea de manuale electronice; achiziţie reviste tari, table. Coeficienții de creștere a costului serviciilor de predare au în vedere:

- costuri diferite ale serviciilor la diferite niveluri de învățământ general (costul diferit de formare este asociat cu un număr diferit de ore în funcție de programul educațional) ale instituțiilor de învățământ general din Federația Rusă; cost crescut din împărțirea claselor în grupe la studierea disciplinelor individuale, costul crescut al serviciilor educaționale pentru studenții din clasele speciale (corecționale) sau din programele de studii avansate (gimnazii și licee).

- Comparația dintre statul de plată calculat cu statul de plată al proiectului pentru toți municipii. Identificarea abaterilor, analiza cauzelor. Determinarea intervalului de abateri ale salariului calculat de la cel de proiectare pentru o tranziție „soft” de la finanțarea unei rețele de instituții de învățământ la finanțarea serviciilor educaționale.

Descrierea prezentării diapozitive individuale:

1 tobogan

Descriere slide:

Completat de: Maksakova T.A. Profesor al disciplinei: „Management” Formarea unei reale independențe economice a unei instituții de învățământ general

3 slide

Descriere slide:

Rezultatul învățării planificat Conducere școlară calificată, capabilă să lucreze în condiții de independență economică, să fie responsabilă de rezultate și să gestioneze schimbarea.

4 slide

Descriere slide:

Principalele direcții de dezvoltare a sistemului de învățământ general în lume A) Noi modele de finanțare a instituțiilor de învățământ și de remunerare; B) Conținutul educației și controlul calității acestuia; C) Conducerea unei instituţii de învăţământ.

5 slide

Descriere slide:

Conceptul de independență economică Ce se înțelege prin acest termen? Libertatea de activitate (autoguvernare) sau implementarea drepturilor legislative (autonomie, competențe). Baza noului mecanism economic în educație, aprobat prin Rezoluția învățământului de stat din 22 septembrie 1989, este principala resursă a reformei educaționale.

6 diapozitiv

Descriere slide:

Conceptul de independență economică Pe deplin această resursă reflectat în Legea federală „Cu privire la educație”, astfel cum a fost modificată în 1992: Gestionarea independentă a tuturor fondurilor bugetare și extrabugetare; Drepturi de utilizare a proprietății; Beneficii fiscale semnificative.

7 slide

Descriere slide:

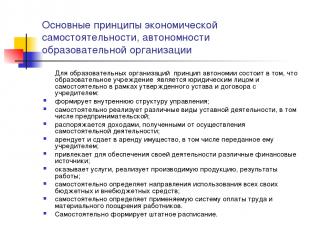

Principii de bază ale independenței economice, autonomiei organizare educaţională Pentru organizațiile de învățământ, principiul autonomiei este că instituția de învățământ este entitate legalăși independent, în cadrul chartei aprobate și al acordului cu fondatorul: formulare structura interna management; implementează în mod independent tipuri diferite activități statutare, inclusiv cele antreprenoriale; gestionează veniturile primite din activități independente; închiriază și închiriază proprietăți, inclusiv cele ce i-au fost transferate de către fondator; atrage diverse surse financiare; furnizeaza servicii, vinde produse manufacturate, rezultate lucrari; stabilește în mod independent direcțiile de utilizare a tuturor fondurilor sale bugetare și extrabugetare; stabilește în mod independent sistemul aplicabil de remunerare și stimulente materiale pentru angajați. Creează în mod independent programul de personal.

8 slide

Descriere slide:

Principii de bază ale independenţei economice, autonomiei unei organizaţii educaţionale Şcoala stabileşte în mod independent: raportul dintre partea de bază şi cea stimulativă a fondului de salarii; raportul fondului de salarii pentru personalul didactic, administrativ, managerial și de sprijin educațional; în cadrul părții de bază a fondului de salarii, raportul dintre părțile generale și speciale; procedura de repartizare a părții de stimulare a fondului de salarii în conformitate cu reglementările regionale și municipale. Acest lucru permite școlii să reducă zonele de angajare ineficientă și, folosind rezervele interne, să asigure o creștere semnificativă a salariilor cei mai buni profesori. Totuși, pentru a rezolva aceste probleme, conducerea școlii este nevoită să optimizeze numărul de personal

Slide 9

Descriere slide:

Implementarea conceptului de independenţă economică statut juridic instituţie de învăţământ - eliminarea contradicţiilor dintre independenţa bugetară şi cea economică: Relaţii contractuale cu statul şi beneficiarii serviciilor educaţionale; Sistemul stat-public de control al calității (rezultatelor) învățământului; Finanțarea bugetară printr-un singur indicator (NPF); Independență în aprobarea, executarea și ajustarea devizelor; Transparența și accesibilitatea raportării activităților; Proceduri clare pentru cheltuirea fondurilor (selecție competitivă); Utilizarea efectivă a proprietății transferate de către Fondator; Management eficient (personal de conducere).

10 diapozitive

Descriere slide:

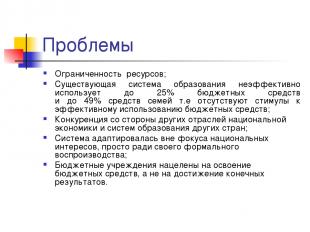

Provocări Resurse limitate; Sistemul de învățământ existent utilizează în mod ineficient până la 25% din fondurile bugetare și până la 49% din fondurile familiei, adică nu există stimulente pentru utilizare eficientă fonduri bugetare; Concurență din alte industrii economie nationalași sistemele de învățământ din alte țări; Sistemul a fost adaptat în afara focalizării intereselor naționale, pur și simplu de dragul reproducerii sale oficiale; Instituțiile bugetare au ca scop utilizarea fondurilor bugetare, și nu obținerea rezultatelor finale.

11 diapozitiv

Descriere slide:

Probleme Școala nu oferă abilitățile sociale și de comunicare necesare; Cererea din ce în ce mai mare de educație nu este asigurată cu resurse, dar este totuși „satisfăcută” de sistemul educațional; Finanțarea specifică a programelor educaționale nu asigură nici măcar reproducerea, darămite dezvoltarea; Nu există stimulente pentru un mediu competitiv și căutarea unei nișe organizaționale pentru o organizație educațională.

12 slide

Descriere slide:

Caracteristicile vechiului model de educație O persoană trebuie să corespundă pieței muncii „Feedback” este necesar doar pentru asistență și control asupra sistemului de învățământ Niveluri de bază educația ar trebui să se concentreze doar pe cunoștințele fundamentale Educatie suplimentara fie ca sistem de agrement, fie ca serviciu industrial

Slide 13

Descriere slide:

Caracteristicile noului model O persoană își alege propriul educațional și parcurs profesionalși trebuie să ne asigurăm că această alegere este întotdeauna posibilă (disponibilitate) Un „sistem părere» (calitate) Nivelurile de bază ale educației ar trebui să fie orientate spre crearea de tendințe economie de inovare(ordine socială) Educația continuă va fi peste tot (ordine socială)

Slide 14

Descriere slide:

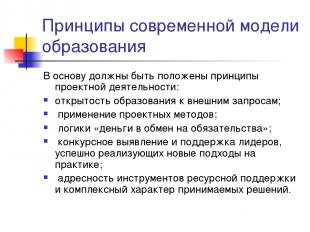

Principiile modelului modern de educație Baza ar trebui să se bazeze pe principii activitati ale proiectului: deschiderea educației la cerințele externe; aplicarea metodelor de proiectare; logica „bani în schimbul obligațiilor”; identificarea competitivă și sprijinirea liderilor care implementează cu succes noi abordări în practică; direcționarea instrumentelor de sprijinire a resurselor și natura cuprinzătoare a deciziilor luate.

15 slide

Descriere slide:

Noul mecanism organizatoric și financiar Stăpânirea competențelor activităților financiare și economice institutie bugetara; Finanțarea reglementară pe cap de locuitor a funcțiilor organizațiilor educaționale; Optimizarea rețelei de organizații educaționale; Sistem nou salariile; Mecanism eficient activități generatoare de venituri; Noua formă organizatorică și juridică este o instituție de învățământ autonomă; Management eficient (îmbunătățirea calificărilor șefilor instituțiilor de învățământ);

16 slide

Descriere slide:

Concluzii intermediare Două concluzii principale din rezultatele PNPRO sunt următoarele. În primul rând, strategiile de reformă a educației cele mai susținute – de exemplu, acordarea școlilor de mai multă autonomie sau reducerea numărului de clase – nu au produs rezultatele așteptate; și în al doilea rând, „calitatea sistemului de învățământ nu poate fi mai mare decât calitatea profesorilor care lucrează în el” (acest lucru este valabil mai ales școală primară). A doua concluzie rezultă în trei recomandări cheie: 1) este necesar ca persoanele potrivite să devină profesori; 2) ar trebui să li se ofere o pregătire care să îmbunătățească eficiența predării; 3) este necesar să se asigure condiții în care fiecare elev, fără excepție, să primească o educație de calitate.”

Slide 17

Descriere slide:

De ce are nevoie o instituție de învățământ de independență economică? Determinarea unui producător specific al unui produs educațional (resurse, tehnologie, rezultat); Determinarea volumului de resurse suport pentru producerea unui produs educațional într-o anumită școală; Determinarea raportului cost-beneficiu; Determinarea oportunităților și limitărilor pentru o anumită formă organizatorică a producătorului unui produs educațional; Responsabilitatea școlii pentru rezultatul final; Găsirea unei nișe organizaționale.

18 slide

Descriere slide:

Relații economiceîn domeniul învățământului Relații economice în domeniul educației - activitățile persoanelor în furnizarea de servicii educaționale în condițiile utilizării resurselor financiare, materiale, de muncă și de altă natură limitate și compararea costurilor suportate cu rezultatul obținut. Bazat această prevedereși se construiește logica formării mecanismului economic al unei instituții de învățământ - cum, în condițiile unor fonduri bugetare limitate, se creează oportunități de funcționare eficientă. Activitatea pedagogică (relaţiile) - tehnologie de implementare a procesului educaţional

Slide 19

Descriere slide:

Proprietatea transferată conducerii operaționale a unei instituții de învățământ de stat sau municipale este înzestrată de proprietarul care a înființat-o cu proprietatea necesară desfășurării activităților statutare. Proprietarul transferă instituției drepturile de proprietate, care constau în dreptul de a deține proprietatea proprietarului și dreptul de a folosi această proprietate. Toate proprietățile instituției sunt deținute de fondator, sunt reflectate într-un bilanț independent și sunt atribuite de drept instituției. Managementul operational de comun acord cu fondatorul pe baza certificatului de acceptare. Atribuțiile proprietarului imobilului în conformitate cu reglementările sunt exercitate de organul de administrare a proprietății de stat (municipal). O instituție are dreptul de a deține și de a folosi proprietatea care i-a fost atribuită cu drept de conducere operațională.

20 de diapozitive

Descriere slide:

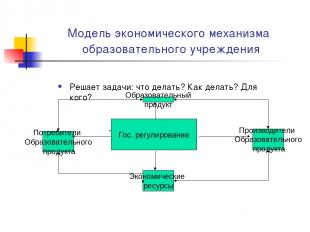

Modelul mecanismului economic al unei instituții de învățământ Rezolvă probleme: ce să faci? Cum se face? Pentru cine? Consumatorii produsului educațional Producătorii produsului educațional Resurse economice Produs educațional Stat. regulament

21 de diapozitive

Descriere slide:

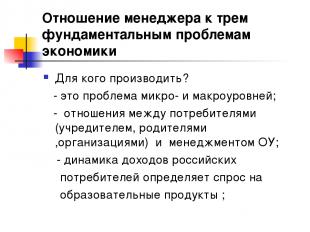

Atitudinea managerului față de cele trei probleme fundamentale ale economiei Ce să producă? - limitări mai severe de resurse pentru instituțiile de învățământ; - alegerea politicii educaționale (pedagogice) – domeniu prioritar activități de management școlar; - alegerea produselor specifice (servicii, bunuri) determină strategia generală de dezvoltare a școlii.

22 slide

Descriere slide:

Atitudinea managerului față de cele trei probleme fundamentale ale economiei Cum să produci? - selectia optima a resurselor si tehnologiilor in functie de disponibilitatea, calitatea si preturile acestora; - odată ce tehnologia aleasă determină în mare măsură alegerea resurselor; - abordare procesuala(sistem de management al personalului, controlul calității, tehnologie de vânzări, principii de planificare)

Slide 23

Descriere slide:

Atitudinea managerului față de cele trei probleme fundamentale ale economiei Pentru cine să producă? - aceasta este o problemă la nivel micro și macro; - relaţiile dintre consumatori (fondator, părinţi, organizaţii) şi conducerea instituţiei de învăţământ; - dinamica veniturilor consumatorii ruși determină cererea de produse educaționale;

24 slide

Descriere slide:

Sarcina: Formulați o justificare pentru măsura în care serviciul educațional creat se află în dvs instituție educațională este bun pentru consumatori? Pentru a găsi un răspuns la această întrebare, încercați să explorați în mod independent natura unui serviciu educațional ca bun.

25 slide

Descriere slide:

26 slide

Descriere slide:

Slide 27

Descriere slide:

Baza independenței este un acord între instituția de învățământ și fondator, incl. Ordinea și repartizarea de stat (municipală) Autonomia unei instituții de învățământ este întărită de faptul că legislația îl obligă pe fondator să-și construiască relația cu instituția de învățământ pe bază contractuală, i.e. pe bază de egalitate. De fapt, această prevedere recunoaște egalitatea instituției de învățământ și a fondatorului acesteia în construirea relațiilor după crearea (înființarea) instituției.

28 slide

Descriere slide:

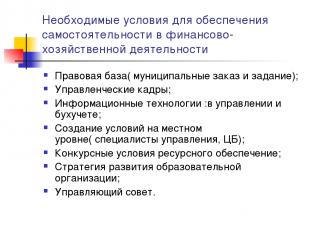

Condiții necesare pentru asigurarea independenței în activitățile financiare și economice Cadrul legal (ordine și atribuire municipală); Personalul de conducere; Tehnologia de informație:in management si contabilitate; Crearea condiţiilor la nivel local (specialişti în management, Banca Centrală); Condiții de competiție furnizarea de resurse; Strategia de dezvoltare a unei organizații educaționale; Consiliul de conducere.

Slide 29

Descriere slide:

Cadrul legal pentru asigurarea independenței în activitățile financiare și economice Acord privind relațiile cu Fondatorul; Carta instituției de învățământ; Contract de management operațional și înregistrarea drepturilor de proprietate; Înregistrarea drepturilor funciare; Cont personal și drepturi de semnătură financiară; Contract de munca intre manager si Fondator; Contracte de munca cu salariatii unei institutii de invatamant; Acorduri pentru furnizarea de resurse și prestarea de servicii către o instituție de învățământ pe bază de contracte civile, în special: contract, servicii cu plată, cumpărare și vânzare, închiriere; Comenzi și sarcini de stat (municipale); Permis pentru activități generatoare de venit; Acte locale.

30 de diapozitive

Descriere slide:

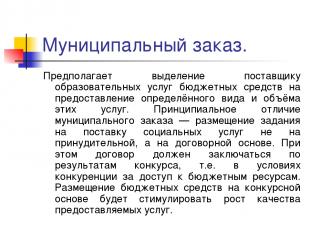

Ordine municipale. Presupune alocarea de fonduri bugetare către furnizorul de servicii educaționale pentru a furniza un anumit tip și volum al acestor servicii. Diferența fundamentală dintre o comandă municipală este plasarea unei comenzi de aprovizionare servicii sociale nu pe bază forțată, ci pe bază contractuală. În acest caz, contractul trebuie încheiat pe baza rezultatelor concursului, i.e. în condiţii de competiţie pentru accesul la resurse bugetare. Plasarea fondurilor bugetare pe baze competitive va stimula creșterea calității serviciilor oferite.

31 de diapozitive

Descriere slide:

Sarcina municipală Aceasta plan cuprinzător, definind: obligațiile municipalității de a furniza servicii educaționale populației pe cheltuiala bugetului; suma resurselor financiare alocate pentru implementarea garanțiilor; condițiile și procedura de furnizare a serviciilor educaționale, precum și cerințele pentru activități eficiente instituție educațională. Introducerea tehnologiei pentru plasarea sarcinilor municipale va concentra instituțiile nu pe dezvoltarea fondurilor, ci pe rezultatul final - furnizarea de servicii de calitate.

32 slide

Descriere slide:

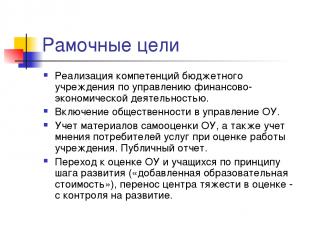

Obiective-cadru Implementarea competențelor unei instituții bugetare în gestionarea activităților financiare și economice. Includerea publicului în managementul instituțiilor de învățământ. Luând în considerare materialele de autoevaluare ale instituției de învățământ, precum și luarea în considerare a opiniilor consumatorilor de servicii atunci când evaluează activitatea instituției. Raport public. Trecerea la evaluarea instituțiilor de învățământ și a studenților conform principiului etapelor de dezvoltare („valoare educațională adăugată”), deplasând centrul de greutate în evaluare - de la control la dezvoltare.

Slide 33

Descriere slide:

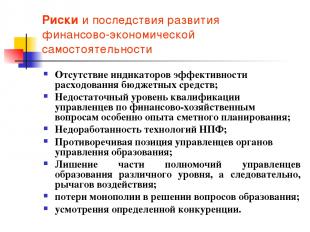

Riscuri și consecințe ale dezvoltării independenței financiare și economice Lipsa indicatorilor eficienței cheltuirii fondurilor bugetare; Nivel insuficient de calificare a managerilor pe probleme financiare și economice, în special experiență în planificarea bugetului; Lipsa dezvoltării tehnologiilor NPF; Poziția contradictorie a managerilor autorităților educaționale; Privarea unor atribuții ale managerilor de educație diverse niveluri, și, prin urmare, pârghie; pierderea monopolului în abordarea problemelor educaționale; discreţia anumitor concurenţe.

Slide 34

Descriere slide:

REZULTATE POSIBILE ALE DEZVOLTĂRII INDEPENDENȚEI ECONOMICE A OU Creșterea veniturilor OU: ... Extinderea activităților OU: ... Reducerea costurilor OU: ... Creșterea producției (productivității) OU : ... Optimizarea activelor OU: ... Atragerea investițiilor:

35 slide

Descriere slide:

AU - în comparație cu BU BU (nouă ediție) AOU Dreptul de a dispune de proprietatea cesionată Nu are dreptul de a dispune (clauza 1 a articolului 298 din Codul civil al Federației Ruse) Are dreptul de a dispune, cu cu excepția bunurilor imobile și în special a bunurilor mobile de valoare, de care AOU le poate dispune numai cu acordul proprietarului (p.2 Art. 3 din Lege) Drepturi în raport cu Venitul Încasat Aceste venituri, la întocmirea, aprobarea și executarea buget, sunt incluse în veniturile acestuia (clauza 5 a articolului 41 din Codul bugetar al Federației Ruse, se aplică de la data intrării în vigoare a Legii federale privind specificul utilizării contabilității...). Gestionează în mod independent (clauza 2 al articolului 3 din Lege), incl. fonduri primite din capitalul țintă Drepturi de a atrage fonduri împrumutate Nu are dreptul de a primi împrumuturi (clauza 4 din articolul 161 din Codul bancar RF) Are dreptul de a atrage: AOU nu este supus restricțiilor din Codul bancar RF stabilite pentru BU Drepturi de deschidere de conturi bancare BU efectuează tranzacții cu fonduri bugetare prin conturi personale (clauza 1 din art. 161 din Codul bugetar RF) are dreptul de a deschide conturi în instituțiile de credit (clauza 3 din art. 2 din Lege)

36 slide

Descriere slide:

În ce situații este justificată crearea unei AOU? AOU Există sau este posibilă concurență între furnizorii de servicii educaționale (majoritatea universităților, colegii, școli profesionale, școli individuale) influența consumatorilor asupra furnizorilor de servicii este în creștere Instituția ocupă o poziție de monopol pe piața serviciilor educaționale (multe instituții rurale) rolul cheie al metodelor administrative de contabilitate

Slide 37

Descriere slide:

Auto-bilanț sau estimare? De la articolul 161 din Codul bugetar al Federației Ruse. O instituție bugetară efectuează operațiuni de cheltuire a fondurilor bugetare în conformitate cu estimarea bugetară. De la articolul 162 din Codul bugetar al Federației Ruse. ține contabilitatea bugetară sau transferă această autoritate unei alte instituții de stat (municipale) (contabilitatea centralizată) pe bază de acord;

Slide 38

Descriere slide:

Client de stat Legea federală din 21 iulie 2005 N 94-FZ „Cu privire la plasarea comenzilor pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pentru nevoile de stat și municipale” Articolul 4 Clienții de stat Clienții de stat... pot fi organisme guvernamentale. .., precum și organismele autorizate specificate... autorități... pentru plasarea comenzilor, destinatarii fondurilor bugetare la plasarea comenzilor pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pe cheltuiala fondurilor bugetare.

Slide 39

Descriere slide:

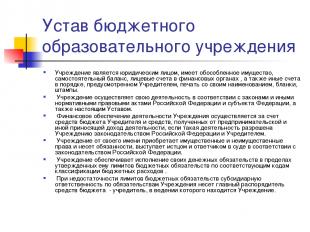

Carta unei instituții de învățământ bugetar Instituția este persoană juridică, are proprietate separată, bilanț independent, conturi personale la autoritățile financiare, precum și alte conturi în ordine. oferit de Fondator, sigiliu cu numele dvs., formulare, ștampile. Instituția își desfășoară activitățile în conformitate cu legile și alte acte juridice de reglementare ale Federației Ruse și subiectul Federației, precum și cu prezenta Cartă. Sprijinul financiar pentru activitățile instituției se realizează din bugetul fondatorului și fondurile primite din activități antreprenoriale și alte activități generatoare de venituri, dacă astfel de activități sunt permise instituției de legislația Federației Ruse și a fondatorului. Instituția, în nume propriu, dobândește drepturi de proprietate și non-proprietate și poartă obligații, acționează ca reclamant și pârât în instanță în conformitate cu legislația Federației Ruse. Instituția asigură îndeplinirea obligațiilor sale bănești în limitele obligațiilor bugetare care îi sunt aprobate conform codurilor corespunzătoare de clasificare a cheltuielilor bugetare. În cazul în care limitele obligațiilor bugetare sunt insuficiente, răspunderea subsidiară pentru obligațiile instituției este suportată de administratorul principal al fondurilor bugetare - fondatorul, sub a cărui jurisdicție se află Instituția.

40 de diapozitive

Descriere slide:

Carta unei instituţii de învăţământ bugetar Instituţia îşi construieşte relaţiile cu agentii guvernamentale, alte întreprinderi, instituții, organizații și cetățeni din toate domeniile pe bază de acorduri, acorduri, contracte. Instituția este liberă să aleagă formele și obiectul contractelor și obligațiilor, precum și orice alte condiții de relație cu întreprinderi, instituții, organizații care nu contravin legislației Federației Ruse și Cartei. Instituția este responsabilă pentru utilizarea fondurilor bugetare în scopul propus și ia măsuri de rambursare sau returnare integrală a fondurilor utilizate abuziv la bugetul Fondatorului, inclusiv din surse extrabugetare;

41 de diapozitive

Descriere slide:

Competența directorului unei instituții de învățământ Singurul organ executiv al instituției este directorul acesteia, cu excepția cazului în care legislația Federației Ruse stabilește altfel. Directorul Instituției este numit în funcție și eliberat din funcție prin ordin al șefului fondatorului. Fondatorul încheie (încetează) un contract de muncă cu directorul.Directorul acționează pe baza legilor și altor reglementări ale Federației Ruse și ale orașului Moscova, Carta, Contract de muncă. El este răspunzător în activitățile sale în fața fondatorului, care a încheiat un Contract de Muncă cu acesta, și în fața Departamentului de Proprietate al orașului (sector) cu privire la problemele din competența sa. Directorul acționează fără împuternicire în numele Instituției, reprezintă interesele acesteia în organele de stat (municipale), întreprinderi, organizații, instituții, utilizează proprietatea Instituției în limitele competenței sale stabilite prin Contractul de Muncă, efectuează tranzacții. în modul prescris în numele Instituției, încheie contracte, emite împuterniciri (inclusiv cu drept de subrogare), deschide un cont personal. Directorul, în limitele estimărilor de venituri și cheltuieli, stabilește și aprobă în mod independent structura Instituției, personalul și calificarea acesteia, angajează și concediază angajații Instituției în condițiile legii. Directorul, în limitele competenței sale, emite ordine și dă instrucțiuni obligatorii pentru toți angajații Instituției. Relația dintre angajați și directori care decurge în baza Contractului de Muncă este reglementată de legislația muncii. Directorul are dreptul de a ocupa alte funcții și de a se angaja în alte activități remunerate numai în cazurile și în modul stabilite de lege.

42 slide

Descriere slide:

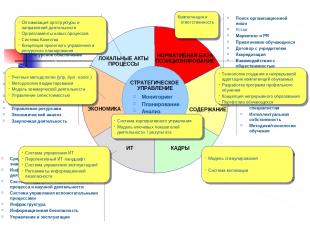

MANAGEMENT STRATEGIC ECONOMIE PERSONAL IT CUPRINS CADRU REGLEMENTARI POZIȚIONARE ACTE ȘI PROCESE LOCALE Monitorizare Planificare Analiza Control Găsirea unei nișe organizaționale Carta Marketing și PR Atragerea studenților Acord cu fondatorul Acreditare Interacțiunea cu publicul Structura organizațională Guvernanța corporativă Procese și reglementări Managementul proiectelor Sistemul calității Furnizarea resurselor Planificare financiară și bugetare Contabilitate și contabilitate fiscală Contabilitatea de gestiune Alte activități generatoare de venituri Gestionarea resurselor Analiză economică Activități de achiziție Niveluri educaționale/Programe Activități metodologice și de cercetare Cerințe pentru absolvenți Proprietate intelectuală Metode/tehnologii de predare Instrumente de instruire şi management al cunoştinţelor Tehnologia informaţiei Sistem de susţinere a proceselor educaţionale şi activități metodologice Sistem de management al proceselor suport Infrastructură Securitate informațională Management și operare Atractie Dezvoltare Motivația PP Certificare Model de competență PP

Irina KURBATOVA, directorul școlii nr.13, Tambov: Intrăm în navigație autonomă

Conceptul de „independență financiară” presupune nu numai prezența propriului departament de contabilitate, ci și autonomia instituției de învățământ. Pentru școlile municipale, toate fluxurile financiare, indiferent dacă sunt asociate cu subvenții salariale sau cu obligațiile fondatorului de întreținere a părții economice și de plată. utilitati, sunt ajustate de autoritățile educaționale municipale. Ele nu pot reduce salariile în legătură cu standardul, ci estimări legate de finanțarea costurilor de întreținere a lucrătorilor tehnici, capitalului și reparatii curente, sunt ajustate foarte serios și, de obicei, în jos. Autonomia implică activitate independentă, fără ajustare din partea autorităților educaționale municipale. Adică, școala însăși lucrează direct cu trezoreria, își creează propriul buget, reglementează aspecte legate de domeniile prioritare de dezvoltare economică pentru o anumită perioadă, s-ar putea spune că își desfășoară complet și complet activitățile economice. Până la punctul în care chiar efectuează audituri. Independența contabilă în comparație cu autonomia este o picătură în ocean.

Școala noastră se află acum în stadiul de pregătire a documentelor pentru trecerea la statutul de instituție autonomă. Multe dintre speranțele noastre sunt legate de asta. În primul rând, are puteri mult mai largi, deoarece școala devine independentă atât în elaborarea estimărilor de costuri, cât și în identificarea punctelor sale dure pentru dezvoltare, ceea ce ajută la stabilirea priorităților mai clar. În plus, autonomia va face posibilă crearea la stabilire organizatii nonprofit, adică să se angajeze mai mult în activitate economică independentă și să aibă un anumit profit din aceasta, de exemplu, din aceeași închiriere de spații. Avem mulți părinți tineri care ar dori să facă mișcare în sala școlii - independent, seara, fără a deranja pe nimeni. Dar nu putem permite ca sala de sport să fie ocupată în zilele de școală, pentru că densitatea orelor din sala este foarte mare. Am putea oferi acest serviciu duminica, cu toate acestea, este nevoie de personal suplimentar.

Este posibil să se rezolve această problemă prin contracte de plată a serviciilor către personalul tehnic atunci când organizațiile non-profit sunt deschise pe baza școlii. Până la urmă, este foarte greu să creezi un fond într-o școală astăzi care să funcționeze în paralel cu trezoreria – suntem o instituție municipală.

Autonomia are și dezavantajele ei. Prima și destul de serioasă este ordinul fondatorului. Trebuie incheiat cu o institutie de invatamant, iar asta este firesc, pentru ca oricat de mult ne-am dori independenta, tot nu vom fi niciodata o organizatie comerciala, iar acest lucru nu este necesar. Cum va fi aceasta comanda, este foarte greu de spus, deoarece există anumite nuanțe asociate cu cadrul de reglementare activitatea unei instituţii autonome.

Al doilea punct serios este legat de faptul că până acum nu am desfășurat activități economice complet independent și tot ce ține de audituri, sunt cu siguranță bani în plus. Sarcinile pe care școala își propune astăzi, de exemplu, construirea unei alte piscine sau restaurarea sălii de sport, vor fi foarte dificile. Cu autonomie, nu vor mai fi alocate fonduri pentru asta. Trebuie să fim pregătiți pentru asta.

Galina SULEIMANOVA, director școala nr.115, Nijni Novgorod: Acum ne stabilim propriile priorități

Pot spune cu încredere: independența financiară este un lucru bun pentru școli. Dacă anterior banii de la bugetul orașului sau regional mergeau în raioane, iar din raioane veneau la instituțiile de învățământ și adesea nu în suma necesară sau planificată inițial, acum este imposibil să transferați banii școlii în alt scop fără ordinul directorului . Întrucât finanțarea este asigurată direct de la bugetul regional strict în funcție de numărul de elevi, trebuie să luptăm pentru fiecare copil. Ne străduim să ne asigurăm că nu numai că nimeni nu se mută de la noi în alte instituții, ci, dimpotrivă, oamenii vin la noi din alte școli. Concurența se dezvoltă. Părinții vor să aleagă școala cea mai potrivită pentru copilul lor, ceea ce înseamnă că trebuie să oferim calitate servicii educaționaleși, în condiții confortabile, introduceți cursuri suplimentare. Toate acestea necesită fonduri. Astăzi îi primim la egalitate cu orice altă școală. Aceasta nu înseamnă că instituțiile de învățământ egalitatea de șanse: școlile noi moderne, orice s-ar spune, sunt într-o poziție mai avantajoasă. Dar dacă clădirea este veche și proiectată pentru un număr mic de studenți? Rămâne să ne concentrăm pe calitatea predării.

Astăzi ne putem planifica propriile cheltuieli și ne putem cheltui fondurile alocate la discreția noastră. Anterior, era imposibil, de exemplu, să se facă reparații sau să achiziționeze în timp util echipamentul necesar- a trebuit să așteptați să fie eliberați bani de sus pentru asta. Acum, noi înșine ne stabilim prioritățile: pe ce să cheltuim mai întâi, pe ce al doilea, pe ce este mai înțelept să economisim. Desigur, bugetul nu este nelimitat: ni se dau cifre de la ministerul regional și planificăm cheltuielile în cadrul acestor indicatori.

Un comentariu

Nina LEBEDEVA, economist șef al Departamentului de Educație al Administrației Districtului Bryansk, Regiunea Bryansk:

În condițiile unei finanțări insuficiente pentru instituțiile de învățământ, menținerea unui departament de contabilitate independent este o plăcere costisitoare: plata forței de muncă a mai multor contabili, costuri financiare pentru achiziționarea de echipamente, software, serviciul său. Este justificată din punct de vedere economic introducerea contabilității independente în școlile mari, internatele situate în orașe, mari zonele populate, unde poți atrage lucrători profesioniști, cu experiență și poți folosi fonduri suplimentare de la părinți și sponsori. Dar ce ar trebui să facă școlile mici, unde costurile de întreținere a unui elev sunt mari și nu există departament de contabilitate? masa de personal? Acolo unde directorul lucrează adesea singur, fără deputat, iar pe umerii lui nu este doar pregătirea, educația, ci și toate problemele economice.

Contabilitatea centralizată nu interferează cu independența financiară a școlilor, strângerea de fonduri suplimentare și utilizarea acestora. În același timp, munca competentă a Băncii Centrale îi permite directorului școlii să acorde mai multă atenție motivului principal pentru care există școala - educația și creșterea copiilor. Iar trecerea la servicii de contabilitate independente este adesea o măsură necesară, deoarece povara bugetului municipal scade odată cu reducerea contabilității centralizate, crescând costurile pentru procesul educațional.

În orice caz, șefilor instituțiilor de învățământ ar trebui să li se ofere posibilitatea de a alege: dacă să plece singuri sau să folosească serviciile Băncii Centrale.

Lyubov PAVLOVA, director al școlii Ermolinskaya, districtul Novgorod, regiunea Novgorod:

L-au primit ambiguu...

Când am început să lucrez la școală în 1982, raionul avea un departament de contabilitate centralizat. Directorii școlilor au venit la departamentul de contabilitate, și-au primit salariile și le-au dat chiar angajaților lor. Apoi au fost consiliile sătești, iar fondurile pe care contabilitatea centralizată le trimiteau școlilor pentru lucrări de reparații și achiziționare de ajutoare vizuale ajungeau în administrația consiliilor sătești. S-a întâmplat ca școlile să aibă fonduri neutilizate. După cum mulți își amintesc, a fost o epocă a penuriei și a fost dificil să obțineți materiale de construcție, vopsea, mobilier și echipamente pentru școli. Astfel, s-a dovedit că fondurile alocate conform bugetului au rămas uneori necheltuite. Dar acești bani, precum și fondurile economisite de școală pentru costurile cu apă, electricitate sau reparații, au rămas în consiliile sătești și în direcțiile financiare raionale - școlile nu i-au primit.

Prima lege a educației le-a dat directorilor dreptul de a pleca

economii în cadrul școlii. Acesta a fost primul pas către independența financiară a instituțiilor de învățământ. Îmi amintesc cât de fericiți au fost profesorii noștri când în 1991, folosind banii economisiți, întregul cadre didactice a mers la Sankt Petersburg, a vizitat Grădina Botanică și a mers la spectacolul „Baletul pe gheață”. Vă amintesc de vremurile de altădată, pentru că acum, odată cu trecerea treptată la autonomie, directorii școlilor percep acest lucru în mod ambiguu. Dar trebuie să ne dăm seama că avem posibilitatea de a cheltui banii pe care îi câștigăm noi înșine pentru nevoile școlii. Independența oferă o anumită libertate și nu există libertate fără responsabilitate. Așadar, a venit momentul în care fiecare director de școală trebuie să se transforme dintr-un simplu lider într-un manager al sistemului de învățământ.

Relaţiile financiare ale organizaţiilor comerciale se bazează pe anumite principii legate de bazele activității economice. Aceste principii sunt în continuă dezvoltare și îmbunătățire.

În modern literatură educaționalăîncă nu s-a format o înțelegere clară a principiilor moderne de organizare a finanțării întreprinderii. Astfel, L.N. Pavlova include printre principiile moderne ale finanțării întreprinderii: planificarea și consecvența, orientarea către țintă, diversificarea, orientarea strategică.. Dar aceste principii se aplică activității antreprenoriale în general, ele, desigur, într-un anumit aspect, trebuie luate în considerare atunci când în curs de dezvoltare politica financiara. Cu toate acestea, ele cu greu pot servi ca bază pentru dezvoltarea și implementarea practică a politicii financiare a unei întreprinderi.

Principiul independenței economice

Principiul independenței economice nu poate fi realizat fără independență în domeniul finanțelor. Implementarea acestuia este asigurată de faptul că entitățile economice, indiferent de forma de proprietate, determină în mod independent domeniul de aplicare. activitate economică, surse de finanțare, domenii de investiții Baniîn scopul realizării de profit și creșterii capitalului, creșterea bunăstării proprietarilor companiei.

Piața stimulează organizațiile comerciale să caute din ce în ce mai multe zone noi de investiții de capital, să creeze unități de producție flexibile care să răspundă cererii consumatorilor. Organizațiile comerciale, pentru a obține profit suplimentar, a majora capitalul și a îmbunătăți bunăstarea proprietarilor lor, pot face investiții financiare de natură pe termen scurt și lung sub formă de achiziție. hârtii valoroase alte întreprinderi, statul, participarea la activitățile altor entități economice.

Cu toate acestea, este imposibil să vorbim despre independență economică completă, deoarece statul reglementează anumite aspecte ale activităților lor. Astfel, relațiile reciproce ale organizațiilor comerciale cu bugete de diferite niveluri sunt stabilite prin lege. Organizațiile comerciale de toate formele de proprietate, în conformitate cu legea, plătesc impozitele necesare în conformitate cu ratele stabilite și participă la formarea fondurilor extrabugetare. Statul determină și politica de amortizare. Amortizarea mijloacelor fixe dobândite înainte de 1998 se calculează conform standardelor stabilite de lege. Necesitatea formării și mărimii unei rezerve financiare pentru societățile pe acțiuni este determinată de lege.

Principiul autofinanțării

Implementarea acestui principiu este una dintre condițiile principale activitate antreprenorială, care asigură competitivitatea unei entități economice. Autofinanțare înseamnă autosuficiență completă a costurilor pentru producția și vânzarea produselor, efectuarea muncii și prestarea de servicii, investiții în dezvoltarea producției pe cheltuiala fondurilor proprii și, dacă este necesar, împrumuturi bancare și comerciale.

În țările de piață dezvoltate, în întreprinderile cu nivel inalt autofinanțare, ponderea fondurilor proprii ajunge la 70% sau mai mult. Principalele surse proprii de finanțare pentru organizațiile comerciale includ: taxele de amortizare, profituri, contribuții la fondul de reparații. Ponderea surselor proprii în volumul total al investițiilor întreprinderilor rusești corespunde nivelului țărilor dezvoltate de pe piață. Cu toate acestea, suma totală a fondurilor este destul de mică și nu permite implementarea unor programe serioase de investiții. În prezent, nu toate organizațiile comerciale sunt capabile să implementeze acest principiu. Organizațiile dintr-o serie de industrii, în timp ce produc produse și oferă servicii necesare consumatorilor, din motive obiective nu pot asigura profitabilitatea acestora. Acestea includ întreprinderile individuale ale orașului transport de pasageri, locuințe și servicii comunale, Agricultură, industria de apărare, industriile extractive. Astfel de întreprinderi, ori de câte ori este posibil, primesc sprijinul statului sub formă de finanțare suplimentară de la buget pe bază rambursabilă și nerambursabilă.

Astfel, autofinanțarea se referă la metode de management economic de piață, când sursele financiare proprii sunt suficiente pentru finanțarea activităților economice. Autofinanțarea presupune că profitul distribuit al întreprinderii după plățile către buget și fondurile extrabugetare este exceptat de la reglementarea statului. Profitul unei organizații comerciale, amortizarea și alte fonduri de fonduri devin principalele surse de finanțare economică și economică a acesteia dezvoltare sociala. Împrumuturile de la bănci și alte instituții de credit sunt rambursate chiar de întreprindere din surse proprii. In conditii economie de piata asigurarea principiului autofinanţării se realizează prin utilizarea capitalul social, dividende, profituri din tranzacții financiare..

Autofinanțarea are o serie de avantaje:

· costurile îndatorării (plăți de dobânzi și rambursări de împrumuturi) sunt excluse;

· întreprinderea devine mai independentă de capitalul extern;

datorită suplimentară capitaluri proprii fiabilitatea și bonitatea întreprinderii crește;

· facilitează procesul decizional dezvoltare ulterioară datorita investitiilor suplimentare.

1 din 55

Prezentare pe tema: Economia unei instituții de învățământ

Slide nr. 1

Descriere slide:

Slide nr.2

Slide nr. 3

Descriere slide:

Slide nr.4

Descriere slide:

Slide nr. 5

Descriere slide:

Conceptul de independență economică Ce se înțelege prin acest termen? Libertatea de activitate (autoguvernare) sau implementarea drepturilor legislative (autonomie, competențe). Baza noului mecanism economic în educație, aprobat prin Rezoluția învățământului de stat din 22 septembrie 1989, este principala resursă a reformei educaționale.

Slide nr.6

Descriere slide:

Conceptul de independență economică Această resursă este reflectată pe deplin în Legea federală „Cu privire la educație”, astfel cum a fost modificată în 1992: Gestionarea independentă a tuturor fondurilor bugetare și extrabugetare; Drepturi de utilizare a proprietății; Beneficii fiscale semnificative.

Slide nr.7

Descriere slide:

Principii de bază ale independenței economice, autonomiei unei organizații de învățământ Pentru organizațiile de învățământ, principiul autonomiei este că instituția de învățământ este persoană juridică și independent, în cadrul cartei aprobate și a acordului cu fondatorul: formează o structură internă de conducere; implementează în mod independent diverse tipuri de activități statutare, inclusiv cele antreprenoriale; gestionează veniturile primite din activități independente; închiriază și închiriază proprietăți, inclusiv cele ce i-au fost transferate de către fondator; atrage diverse surse financiare pentru a-si sustine activitatile; furnizeaza servicii, vinde produse manufacturate, rezultate lucrari; stabilește în mod independent direcțiile de utilizare a tuturor fondurilor sale bugetare și extrabugetare; stabilește în mod independent sistemul aplicabil de remunerare și stimulente materiale pentru angajați. Creează în mod independent programul de personal.

Slide nr.8

Descriere slide:

Principii de bază ale independenţei economice, autonomiei unei organizaţii educaţionale Şcoala stabileşte în mod independent: raportul dintre partea de bază şi cea stimulativă a fondului de salarii; raportul fondului de salarii pentru personalul didactic, administrativ, managerial și de sprijin educațional; în cadrul părții de bază a fondului de salarii, raportul dintre părțile generale și speciale; procedura de repartizare a părții de stimulare a fondului de salarii în conformitate cu reglementările regionale și municipale. Acest lucru permite școlii să reducă zonele de angajare ineficientă și, folosind rezerve interne, să asigure o creștere semnificativă a salariilor pentru cei mai buni profesori. Totuși, pentru a rezolva aceste probleme, conducerea școlii este nevoită să optimizeze numărul de personal

Slide nr.9

Descriere slide:

Conceptul de independenţă economică Implementarea statutului juridic al unei instituţii de învăţământ - eliminarea contradicţiilor dintre independenţa bugetară şi cea economică: Relaţii contractuale cu statul şi beneficiarii serviciilor educaţionale; Sistemul stat-public de control al calității (rezultatelor) învățământului; Finanțarea bugetară printr-un singur indicator (NPF); Independență în aprobarea, executarea și ajustarea devizelor; Transparența și accesibilitatea raportării activităților; Proceduri clare pentru cheltuirea fondurilor (selecție competitivă); Utilizarea efectivă a proprietății transferate de către Fondator; Management eficient (personal de conducere).

Slide nr.10

Descriere slide:

Provocări Resurse limitate; Sistemul de învățământ existent utilizează în mod ineficient până la 25% din fondurile bugetare și până la 49% din fondurile familiei, adică nu există stimulente pentru utilizarea eficientă a fondurilor bugetare; Concurența din alte sectoare ale economiei naționale și sistemele de învățământ din alte țări; Sistemul a fost adaptat în afara focalizării intereselor naționale, pur și simplu de dragul reproducerii sale oficiale; Instituțiile bugetare au ca scop utilizarea fondurilor bugetare, și nu obținerea rezultatelor finale.

Slide nr. 11

Descriere slide:

Probleme Școala nu oferă abilitățile sociale și de comunicare necesare; Cererea din ce în ce mai mare de educație nu este asigurată cu resurse, dar este totuși „satisfăcută” de sistemul educațional; Finanțarea specifică a programelor educaționale nu asigură nici măcar reproducerea, darămite dezvoltarea; Nu există stimulente pentru un mediu competitiv și căutarea unei nișe organizaționale pentru o organizație educațională.

Slide nr.12

Descriere slide:

Caracteristicile vechiului model de educație O persoană trebuie să corespundă pieței muncii „Feedback-ul” este necesar doar pentru asistență și control asupra sistemului de învățământ Nivelurile de bază de educație ar trebui să se concentreze doar pe cunoștințe fundamentale. Educația suplimentară fie ca sistem de petrecere a timpului liber, fie ca serviciul industriei

Slide nr.13

Descriere slide:

Caracteristicile noului model O persoană își alege propriul drum educațional și profesional și este necesar să se asigure că această alegere este întotdeauna posibilă (accesibilitate) Este necesar un „sistem de feedback” (de calitate) Nivelurile de bază de educație ar trebui să fie concentrate pe tendințe în construirea unei economii inovatoare (ordine socială) Educația continuă va fi peste tot (ordine socială)

Slide nr.14

Descriere slide:

Principiile modelului modern de educație La baza ar trebui să stea principiile activității proiectului: deschiderea educației la cerințele externe; aplicarea metodelor de proiectare; logica „bani în schimbul obligațiilor”; identificarea competitivă și sprijinirea liderilor care implementează cu succes noi abordări în practică; direcționarea instrumentelor de sprijinire a resurselor și natura cuprinzătoare a deciziilor luate.

Slide nr.15

Descriere slide:

Noul mecanism organizatoric și financiar Stăpânirea competențelor activităților financiare și economice ale unei instituții bugetare; Finanțarea reglementară pe cap de locuitor a funcțiilor organizațiilor educaționale; Optimizarea rețelei de organizații educaționale; Noul sistem de salarizare; Un mecanism eficient pentru activități generatoare de venituri; Noua formă organizatorică și juridică este o instituție de învățământ autonomă; Management eficient (îmbunătățirea calificărilor șefilor instituțiilor de învățământ);

Slide nr.16

Descriere slide:

Concluzii intermediare Două concluzii principale din rezultatele PNPRO sunt următoarele. În primul rând, strategiile de reformă a educației cele mai susținute – de exemplu, acordarea școlilor de mai multă autonomie sau reducerea numărului de clase – nu au produs rezultatele așteptate; și în al doilea rând, „calitatea sistemului de învățământ nu poate fi mai mare decât calitatea profesorilor care lucrează în el” (aceasta este valabil mai ales pentru școlile primare). A doua concluzie rezultă în trei recomandări cheie: 1) este necesar ca persoanele potrivite să devină profesori; 2) ar trebui să li se ofere o pregătire care să îmbunătățească eficiența predării; 3) este necesar să se asigure condiții în care fiecare elev, fără excepție, să primească o educație de calitate.”

Slide nr.17

Descriere slide:

De ce are nevoie o instituție de învățământ de independență economică? Determinarea unui producător specific al unui produs educațional (resurse, tehnologie, rezultat); Determinarea volumului de resurse suport pentru producerea unui produs educațional într-o anumită școală; Determinarea raportului cost-beneficiu; Determinarea oportunităților și limitărilor pentru o anumită formă organizatorică a producătorului unui produs educațional; Responsabilitatea școlii pentru rezultatul final; Găsirea unei nișe organizaționale.

Slide nr.18

Descriere slide:

Relațiile economice în domeniul educației Relațiile economice în domeniul educației sunt activitățile persoanelor în furnizarea de servicii educaționale în condițiile utilizării limitate a resurselor financiare, materiale, de muncă și de altă natură și compararea costurilor suportate cu rezultatul obținut. Pe baza acestei prevederi se construiește logica formării mecanismului economic al unei instituții de învățământ - cum, în condițiile unor fonduri bugetare limitate, se creează oportunități de funcționare eficientă. Activitatea pedagogică (relaţiile) - tehnologie de implementare a procesului educaţional

Slide nr.19

Descriere slide:

Proprietatea transferată conducerii operaționale a unei instituții de învățământ de stat sau municipale este înzestrată de proprietarul care a înființat-o cu proprietatea necesară desfășurării activităților statutare. Proprietarul transferă instituției drepturile de proprietate, care constau în dreptul de a deține proprietatea proprietarului și dreptul de a folosi această proprietate. Toate proprietățile Instituției sunt deținute de Fondator, se reflectă într-un bilanț independent și sunt atribuite Instituției cu drept de conducere operațională de comun acord cu fondatorul pe baza unui certificat de acceptare. Atribuțiile proprietarului imobilului în conformitate cu reglementările sunt exercitate de organul de administrare a proprietății de stat (municipal). O instituție are dreptul de a deține și de a folosi proprietatea care i-a fost atribuită cu drept de conducere operațională.

Slide nr.20

Descriere slide:

Slide nr.21

Descriere slide:

Atitudinea managerului față de cele trei probleme fundamentale ale economiei Ce să producă? - limitări mai severe de resurse pentru instituțiile de învățământ; - alegerea politicii educaționale (pedagogice) este un domeniu prioritar de activitate pentru managementul școlii; - alegerea produselor specifice (servicii, bunuri) determină strategia generală de dezvoltare a școlii.

Slide nr.22

Descriere slide:

Atitudinea managerului față de cele trei probleme fundamentale ale economiei Cum să produci? - selectia optima a resurselor si tehnologiilor in functie de disponibilitatea, calitatea si preturile acestora; - odată ce tehnologia aleasă determină în mare măsură alegerea resurselor; - abordare prin proces (sistem de management al personalului, controlul calitatii, tehnologie de vanzari, principii de planificare)

Slide nr.23

Descriere slide:

Atitudinea managerului față de cele trei probleme fundamentale ale economiei Pentru cine să producă? - aceasta este o problemă la nivel micro și macro; - relaţiile dintre consumatori (fondator, părinţi, organizaţii) şi conducerea instituţiei de învăţământ; - dinamica veniturilor consumatorilor ruși determină cererea de produse educaționale;

Slide nr.24

Descriere slide:

Sarcina: Formulați o justificare pentru măsura în care serviciul educațional creat în instituția dvs. de învățământ este un beneficiu pentru consumatori? Pentru a găsi un răspuns la această întrebare, încercați să explorați în mod independent natura unui serviciu educațional ca bun.

Slide nr.25

Descriere slide:

Slide nr.26

Descriere slide:

Slide nr.27

Descriere slide:

Baza independenței este un acord între instituția de învățământ și fondator, incl. Ordinea și repartizarea de stat (municipală) Autonomia unei instituții de învățământ este întărită de faptul că legislația îl obligă pe fondator să-și construiască relația cu instituția de învățământ pe bază contractuală, i.e. pe bază de egalitate. De fapt, această prevedere recunoaște egalitatea instituției de învățământ și a fondatorului acesteia în construirea relațiilor după crearea (înființarea) instituției.

Slide nr.28

Descriere slide:

Condiții necesare pentru asigurarea independenței în activitățile financiare și economice Cadrul legal (ordine și atribuire municipală); Personal de conducere; Tehnologii informaționale: în management și contabilitate; Crearea condiţiilor la nivel local (specialişti în management, Banca Centrală); Condiții competitive pentru sprijinirea resurselor; Strategia de dezvoltare a unei organizații educaționale; Consiliul de conducere.

Slide nr.29

Descriere slide:

Cadrul legal pentru asigurarea independenței în activitățile financiare și economice Acord privind relațiile cu Fondatorul; Carta instituției de învățământ; Contract de management operațional și înregistrarea drepturilor de proprietate; Înregistrarea drepturilor funciare; Cont personal și drepturi de semnătură financiară; Contract de munca intre manager si Fondator; Contracte de munca cu salariatii unei institutii de invatamant; Acorduri pentru furnizarea de resurse și prestarea de servicii către o instituție de învățământ pe bază de contracte civile, în special: contract, servicii cu plată, cumpărare și vânzare, închiriere; Comenzi și sarcini de stat (municipale); Permis pentru activități generatoare de venit; Acte locale.

Slide nr.30

Descriere slide:

Ordine municipale. Presupune alocarea de fonduri bugetare către furnizorul de servicii educaționale pentru a furniza un anumit tip și volum al acestor servicii. Diferența fundamentală dintre o comandă municipală este că atribuirea pentru furnizarea de servicii sociale nu este pusă pe bază forțată, ci pe bază contractuală. În acest caz, contractul trebuie încheiat pe baza rezultatelor concursului, i.e. în condiţii de competiţie pentru accesul la resurse bugetare. Plasarea fondurilor bugetare pe baze competitive va stimula creșterea calității serviciilor oferite.

Slide nr.31

Descriere slide:

Sarcina municipalității Acesta este un plan cuprinzător care definește: obligațiile municipalității de a furniza servicii educaționale populației pe cheltuiala bugetului; suma resurselor financiare alocate pentru implementarea garanțiilor; condițiile și procedura de furnizare a serviciilor educaționale, precum și cerințele pentru funcționarea eficientă a unei instituții de învățământ. Introducerea tehnologiei pentru plasarea sarcinilor municipale va concentra instituțiile nu pe dezvoltarea fondurilor, ci pe rezultatul final - furnizarea de servicii de calitate.

Slide nr.32

Descriere slide:

Obiective-cadru Implementarea competențelor unei instituții bugetare în gestionarea activităților financiare și economice. Includerea publicului în managementul instituțiilor de învățământ. Luând în considerare materialele de autoevaluare ale instituției de învățământ, precum și luarea în considerare a opiniilor consumatorilor de servicii atunci când evaluează activitatea instituției. Raport public. Trecerea la evaluarea instituțiilor de învățământ și a studenților conform principiului etapelor de dezvoltare („valoare educațională adăugată”), deplasând centrul de greutate în evaluare - de la control la dezvoltare.

Slide nr.33

Descriere slide:

Riscuri și consecințe ale dezvoltării independenței financiare și economice Lipsa indicatorilor eficienței cheltuirii fondurilor bugetare; Nivel insuficient de calificare a managerilor pe probleme financiare și economice, în special experiență în planificarea bugetului; Lipsa dezvoltării tehnologiilor NPF; Poziția contradictorie a managerilor autorităților educaționale; Privarea unora dintre puterile managerilor de educație la diferite niveluri și, în consecință, de pârghie; pierderea monopolului în abordarea problemelor educaționale; discreţia anumitor concurenţe.

Slide nr.34

Descriere slide:

Slide nr.35

Descriere slide:

AU - în comparație cu BU BU (nouă ediție) AOU Dreptul de a dispune de proprietatea cesionată Nu are dreptul de a dispune (clauza 1 a articolului 298 din Codul civil al Federației Ruse) Are dreptul de a dispune, cu cu excepția bunurilor imobile și în special a bunurilor mobile de valoare, de care AOU le poate dispune numai cu acordul proprietarului (p.2 Art. 3 din Lege) Drepturi în raport cu Venitul Încasat Aceste venituri, la întocmirea, aprobarea și executarea buget, sunt incluse în veniturile acestuia (clauza 5 a articolului 41 din Codul bugetar al Federației Ruse, se aplică de la data intrării în vigoare a Legii federale privind specificul utilizării contabilității...). Gestionează în mod independent (clauza 2 al articolului 3 din Lege), incl. fonduri primite din capitalul țintă Drepturi de a atrage fonduri împrumutate Nu are dreptul de a primi împrumuturi (clauza 4 din articolul 161 din Codul bancar RF) Are dreptul de a atrage: AOU nu este supus restricțiilor din Codul bancar RF stabilite pentru BU Drepturi de deschidere de conturi bancare BU efectuează tranzacții cu fonduri bugetare prin conturi personale (clauza 1 din art. 161 din Codul bugetar RF) are dreptul de a deschide conturi în instituțiile de credit (clauza 3 din art. 2 din Lege)

Slide nr.36

Descriere slide:

În ce situații este justificată crearea unei AOU? AOU Există sau este posibilă concurență între furnizorii de servicii educaționale (majoritatea universităților, colegii, școli profesionale, școli individuale) influența consumatorilor asupra furnizorilor de servicii este în creștere Instituția ocupă o poziție de monopol pe piața serviciilor educaționale (multe instituții rurale) rolul cheie al metodelor administrative de contabilitate

Descriere slide:

Client de stat Legea federală din 21 iulie 2005 N 94-FZ „Cu privire la plasarea comenzilor pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pentru nevoile de stat și municipale” Articolul 4 Clienții de stat Clienții de stat... pot fi organisme guvernamentale. .., precum și organismele autorizate specificate... autorități... pentru plasarea comenzilor, destinatarii fondurilor bugetare la plasarea comenzilor pentru furnizarea de bunuri, efectuarea lucrărilor, prestarea de servicii pe cheltuiala fondurilor bugetare.

Slide nr.39

Descriere slide:

Carta unei instituții de învățământ bugetar Instituția este persoană juridică, are proprietate separată, un bilanț independent, conturi personale la autoritățile financiare, precum și alte conturi în modul prescris de fondator, un sigiliu cu numele, formulare, ștampile. . Instituția își desfășoară activitățile în conformitate cu legile și alte acte juridice de reglementare ale Federației Ruse și subiectul Federației, precum și cu prezenta Cartă. Sprijinul financiar pentru activitățile instituției se realizează din bugetul fondatorului și fondurile primite din activități antreprenoriale și alte activități generatoare de venituri, dacă astfel de activități sunt permise instituției de legislația Federației Ruse și a fondatorului. Instituția, în nume propriu, dobândește drepturi de proprietate și non-proprietate și poartă obligații, acționează ca reclamant și pârât în instanță în conformitate cu legislația Federației Ruse. Instituția asigură îndeplinirea obligațiilor sale bănești în limitele obligațiilor bugetare care îi sunt aprobate conform codurilor corespunzătoare de clasificare a cheltuielilor bugetare. În cazul în care limitele obligațiilor bugetare sunt insuficiente, răspunderea subsidiară pentru obligațiile instituției este suportată de administratorul principal al fondurilor bugetare - fondatorul, sub a cărui jurisdicție se află Instituția.

Slide nr.40

Descriere slide:

Carta unei instituții de învățământ bugetar Instituția își construiește relațiile cu organele guvernamentale, alte întreprinderi, instituții, organizații și cetățeni din toate domeniile pe baza acordurilor, acordurilor și contractelor. Instituția este liberă să aleagă formele și obiectul contractelor și obligațiilor, precum și orice alte condiții de relație cu întreprinderi, instituții, organizații care nu contravin legislației Federației Ruse și Cartei. Instituția este responsabilă pentru utilizarea fondurilor bugetare în scopul propus și ia măsuri de rambursare sau returnare integrală a fondurilor utilizate abuziv la bugetul Fondatorului, inclusiv din surse extrabugetare;

Slide nr.41

Descriere slide:

Competența directorului unei instituții de învățământ Singurul organ executiv al instituției este directorul acesteia, cu excepția cazului în care legislația Federației Ruse stabilește altfel. Directorul Instituției este numit în funcție și eliberat din funcție prin ordin al șefului fondatorului. Fondatorul încheie (încetează) un contract de muncă cu directorul.Directorul acționează pe baza legilor și altor reglementări ale Federației Ruse și ale orașului Moscova, Carta și Contractul de muncă. El este răspunzător în activitățile sale în fața fondatorului, care a încheiat un Contract de Muncă cu acesta, și în fața Departamentului de Proprietate al orașului (sector) cu privire la problemele din competența sa. Directorul acționează fără împuternicire în numele Instituției, reprezintă interesele acesteia în organele de stat (municipale), întreprinderi, organizații, instituții, utilizează proprietatea Instituției în limitele competenței sale stabilite prin Contractul de Muncă, efectuează tranzacții. în modul prescris în numele Instituției, încheie contracte, emite împuterniciri (inclusiv cu drept de subrogare), deschide un cont personal. Directorul, în limitele estimărilor de venituri și cheltuieli, stabilește și aprobă în mod independent structura Instituției, personalul și calificarea acesteia, angajează și concediază angajații Instituției în condițiile legii. Directorul, în limitele competenței sale, emite ordine și dă instrucțiuni obligatorii pentru toți angajații Instituției. Relația dintre angajați și directori care decurge în baza Contractului de Muncă este reglementată de legislația muncii. Directorul are dreptul de a ocupa alte funcții și de a se angaja în alte activități remunerate numai în cazurile și în modul stabilite de lege.

Slide nr.42

Descriere slide:

MANAGEMENT STRATEGIC ECONOMIE PERSONAL IT CUPRINS CADRU REGLEMENTARI POZIȚIONARE ACTE ȘI PROCESE LOCALE Monitorizare Planificare Analiza Control Găsirea unei nișe organizaționale Carta Marketing și PR Atragerea studenților Acord cu fondatorul Acreditare Interacțiunea cu publicul Structura organizațională Guvernanța corporativă Procese și reglementări Managementul proiectelor Sistemul calității Furnizarea resurselor Planificare financiară și bugetare Contabilitate și contabilitate fiscală Contabilitate de gestiune Alte activități generatoare de venituri Gestionarea resurselor Analiză economică Activități de achiziție Niveluri educaționale/Programe Activități metodologice și cercetare Cerințe pentru absolvenți Proprietate intelectuală Metode/tehnologii de predare Instrumente de formare și management al cunoștințelor Tehnologia informației Sistem de sprijinire a educației proces și activități metodologice Sistem de management al proceselor auxiliare Infrastructură Securitate informațională Management și funcționare Dezvoltarea atracției Motivația PP Certificarea Modelul de competență PP

Slide nr.43

Descriere slide:

MANAGEMENT STRATEGIC ECONOMIE IT PERSONAL CUPRINS CADRU REGLEMENTARI POZIȚIONARE ACTE LOCAL PROCESE Monitorizare Planificare Analiza Control Găsirea unei nișe organizaționale Carta Marketing și PR Atragerea studenților Acord cu fondatorul Acreditare Interacțiunea cu publicul Structura organizațională Guvernanța corporativă Procese de lucru și reglementări Suport financiar Managementul resurselor Sistemul calității planificare și bugetare contabilitate și contabilitate fiscală Contabilitate de gestiune Activități comerciale Managementul resurselor Analiză economică Activități de achiziție Specialități/programe de formare Cercetare științifică Cerințe pentru specialiști Proprietate intelectuală Metode/tehnologii de formare Instrumente de instruire și management al cunoștințelor Instrumente de informare activitate științifică Sistem de susținere a procesului de învățământ și a activităților științifice Sistem de management al proceselor auxiliare Infrastructură Securitate informațională Management și funcționare Atragere și reținere Dezvoltare Motivarea personalului didactic Evaluare Modelul de competențe al personalului didactic V/F/K V/F Optimizarea structurii organizatorice și a domeniilor de activitate Organizațional reglementări pentru procese noi Conceptul sistemului de calitate management de proiectși planificarea resurselor Metodologii contabile (management, contabilitate, fiscalitate) Metodologie de bugetare Model activitati comerciale Managementul costurilor Sistem de management IT Peisaj IT orientat spre viitor Sistem de management al operațiunii Reglementări securitatea informatiei Model de stimulare Sistem de motivare Competență și responsabilitate Tehnologie pentru crearea și adaptarea continuă a competențelor stagiarului Dezvoltarea de programe de formare specializată Conceptul de educație continuă Sistemul portofoliului studenților guvernanța corporativă Model indicatori cheie activitate\rezultat

Slide nr.44

Descriere slide:

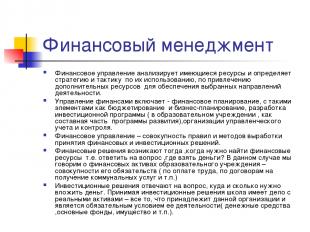

Management financiar Managementul financiar analizează resursele disponibile și determină strategia și tactica pentru utilizarea acestora și pentru atragerea de resurse suplimentare pentru a susține domeniile de activitate selectate. Managementul financiar include - planificarea financiară, cu elemente precum bugetarea și planificarea afacerii, dezvoltarea unui program de investiții (într-o instituție de învățământ, ca parte a unui program de dezvoltare), organizații contabilitate de gestiune si control. Managementul financiar este un set de reguli și metode de elaborare a deciziilor financiare și de investiții. Solutii financiare apar atunci când trebuie să găsiți resurse financiare, de ex. raspunde la intrebarea, de unde pot lua banii? În acest caz, vorbim despre activele financiare ale unei instituții de învățământ - totalitatea obligațiilor sale (pentru salarii, în baza contractelor de servicii de utilități etc.) Deciziile de investiții răspund la întrebarea unde și câți bani ar trebui investiți. Luând decizii de investițiișcoala se ocupă de active reale - tot ceea ce aparține unei anumite organizații și este o condiție prealabilă pentru activitățile acesteia (numerar, mijloace fixe, proprietăți etc.).

Descriere slide:

Pe problema optimizării structurii finanţării bugetare normative (de ce avem nevoie de o metodologie de calcul a Fondului Naţional) Introducerea conceptului de instituţie de învăţământ mică; Coeficienți de creștere a costului serviciilor educaționale „standard” Raportul dintre salariile și cheltuielile educaționale

Slide nr.49

Descriere slide:

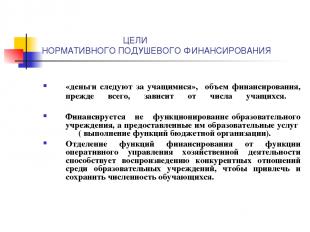

OBIECTIVELE FINANȚĂRII REGLEMENTARE pe cap de locuitor „banii urmăresc studenții”, valoarea finanțării depinde în primul rând de numărul de studenți. Nu funcționarea instituției de învățământ este finanțată, ci serviciile educaționale furnizate de aceasta (îndeplinesc funcțiile organizarea bugetară). Separarea funcţiilor de finanţare de funcţia de management operaţional a activităţilor economice contribuie la reproducerea relaţiilor competitive între instituţiile de învăţământ în vederea atragerii şi reţinerii numărului de studenţi.

Slide nr.52

Descriere slide:

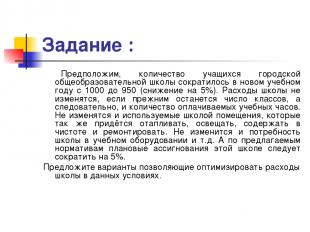

Temă: Să presupunem numărul de studenți dintr-un oraș școală gimnazială a scăzut în noul an universitar de la 1000 la 950 (o scădere de 5%). Cheltuielile școlii nu se vor modifica dacă numărul de cursuri rămâne același și, prin urmare, numărul de ore de predare plătite. Nici localul folosit de școală nu se va schimba, care va trebui să fie și încălzit, iluminat, păstrat curat și reparat. Nevoia școlii de echipamente educaționale etc. nu se va schimba. Și conform standardelor propuse, alocațiile planificate pentru această școală ar trebui reduse cu 5%. Propuneți opțiuni de optimizare a cheltuielilor școlare în aceste condiții.

Descriere slide: